Sustentabilidade

Em junho, IBGE prevê safra de 347,4 milhões de toneladas para 2026 – MAIS SOJA

A estimativa de junho de 2026 para a produção de cereais, leguminosas e oleaginosas foi de 347,4 milhões de toneladas, 0,4% maior (ou mais 1,3 milhão de toneladas) que a obtida em 2025 (346,1 milhões de toneladas), com queda de 0,8% (ou menos 3,0 milhões de toneladas) em relação à de maio de 2026.

A área a ser colhida foi de 83,2 milhões de hectares, com aumento de 1,6 milhão de hectares frente a área colhida em 2025, crescimento de 1,9%. Em relação ao mês anterior, a área a ser colhida apresentou declínio de 60.985 hectares (-0,1%).

O arroz, o milho e a soja são os três principais produtos deste grupo, que, somados, representaram 92,8% da estimativa da produção e respondem por 87,4% da área a ser colhida. Para a soja, a estimativa de produção foi de 174,8 milhões de toneladas. Quanto ao milho, a estimativa foi de 136,5 milhões de toneladas (29,7 milhões de toneladas de milho na 1ª safra e 106,8 milhões de toneladas de milho na 2ª safra). A produção do arroz (em casca) foi estimada em 11,2 milhões de toneladas; a do trigo, em 6,6 milhões de toneladas; a do algodão herbáceo (em caroço), em 9,1 milhões de toneladas; e a do sorgo, em 5,6 milhões de toneladas.

No que se refere à produção, ocorreram acréscimos de 5,3% para a soja e de 2,9% para o sorgo, bem como decréscimos de 8,2% para o algodão herbáceo (em caroço), de 11,8% para o arroz em casca, de 3,7% para o milho (crescimento de 15,6% para o milho 1ª safra e declínio de 7,9% para o milho 2ª safra), de 5,5% para o feijão e de 15,0% para o trigo.

Quanto à área a ser colhida, em relação ao ano anterior, houve crescimentos de 1,3% na área a ser colhida da soja, de 2,7% na do milho (aumentos de 9,1% no milho 1ª safra e de 1,2% no milho 2ª safra) e de 15,6% na do sorgo, ocorrendo declínios de 5,0% na do algodão herbáceo (em caroço), de 12,3% na do arroz em casca e de 3,9% na do feijão.

Entre as Grandes Regiões, o volume da produção de cereais, leguminosas e oleaginosas apresentou a seguinte distribuição: Centro-Oeste, 172,4 milhões de toneladas (49,6%); Sul, 92,4 milhões de toneladas (26,5%); Sudeste, 30,8 milhões de toneladas (8,9%), Nordeste, 29,8 milhões de toneladas (8,6%) e Norte, 22,2 milhões de toneladas (6,4%). A estimativa da produção de cereais, leguminosas e oleaginosas apresentou variação anual positiva para as regiões Sul (6,8%) e a Nordeste (7,3%), assim como negativas para a Centro-Oeste (-3,5%), a Sudeste (-0,9%) e a Norte (-0,5%). Quanto à variação mensal, Região Norte apresentou crescimento na produção (3,5%); Sudeste, estabilidade (0,0%); enquanto Centro-Oeste (-2,0%), Nordeste (-0,2%) e Sul (-0,2%) tiveram declínios.

Em relação a maio, houve aumentos nas estimativas da produção da canola (71,8% ou 214.761 t), da aveia (5,8% ou 75.226 t), do gergelim (5,7% ou 19.746 t), da uva (4,6% ou 98.641 t), da cevada (1,0% ou 6.651 t), da soja (0,1% ou 235.724 t) e do café arábica (0,0% ou 1.277 t). Apresentaram declínios: trigo (-7,7% ou -554.985 t), café canephora (-3,6% ou -48.494 t), milho 2ª safra (-2,6% ou – 2.803.150 t), cacau (-1,0% ou -3.228 t) e sorgo (-0,9% ou -52.207 t).

Na distribuição da produção pelas Unidades da Federação, Mato Grosso lidera como o maior produtor nacional de grãos, com participação de 31,3%, seguido pelo Paraná (13,7%), Rio Grande do Sul (10,7%), Goiás (9,7%), Mato Grosso do Sul (8,4%) e Minas Gerais (5,5%), que, somados, representaram 79,3% do total.

As principais variações absolutas positivas nas estimativas da produção, em relação ao mês anterior, ocorreram no Pará (609.492 t), em Rondônia (162.161 t), no Paraná (93.600 t), no Maranhão (17.453 t), em Minas Gerais (9.366 t) e no Rio Grande do Norte (309 t). As variações negativas ocorreram em Goiás (-3.446.559 t), no Rio Grande do Sul (-316.279 t), em Sergipe (-63.359 t), no Tocantins (-19.486 t), em Pernambuco (-8.047 t), no Ceará (-3.421 t), no Amazonas (-952 t), no Espírito Santo (-296 t) e no Amapá (-11 t).

CACAU (amêndoa) – A estimativa de junho para a produção brasileira de cacau foi de 321,0 mil toneladas, queda de 1,0% em relação ao mês anterior e aumento de 8,9% na comparação anual. O rendimento médio esperado da produção foi de 499 kg/ha, contra 458 kg/ha na safra 2025 e 520 kg/ha em maio de 2026. Na comparação mensal, a Região Norte puxou a queda, sobretudo pelo desempenho do Pará, estado responsável por 49,4% da produção nacional, onde houve queda de 2,2%.

CAFÉ (em grão) – A produção brasileira, considerando-se as duas espécies, arábica e canephora, foi estimada em 4,0 milhões de toneladas, ou 66,0 milhões de sacas de 60 kg, declínio de 1,2% em relação ao mês anterior e aumento de 14,7% em relação a 2025, ano recorde na série histórica, considerada a partir de 2002, quando houve mudança na unidade de medida e passou-se a divulgar o café em grão.

Para o café arábica, a produção estimada foi de 2,7 milhões de toneladas ou 44,4 milhões de sacas de 60 kg, praticamente mantendo-se em relação ao mês anterior. O clima tem beneficiado as lavouras do Centro-Sul, além disso, para a safra de 2026, aguarda-se uma bienalidade positiva. Para o café canephora, a estimativa da produção foi de 1,3 milhão de toneladas ou 21,6 milhões de sacas de 60 kg, decréscimo de 3,6% em relação ao mês anterior e crescimento de 3,0% em relação ao volume produzido em 2025.

CANOLA – A canola passou a ser acompanhada no Levantamento Sistemático da Produção Agrícola a partir de 2026, uma vez que sua importância vem sendo cada vez maior na produção agrícola brasileira. Sua produção foi estimada em 513,7 mil toneladas, crescimento de 71,8% em relação ao mês anterior. A estimativa da área plantada e da produtividade cresceram 59,4% e 7,9%, respectivamente. O Rio Grande do Sul é a única Unidade da Federação que produz comercialmente a canola no Brasil.

CEREAIS DE INVERNO (em grão) – Os principais cereais de inverno produzidos no Brasil são o trigo, a aveia branca e a cevada. Para o trigo (em grão), a produção estimada foi de 6,6 milhões de toneladas, declínios de 7,7% em relação ao mês anterior e de 15,0% em relação a 2025. No comparativo com o ano anterior, a área plantada e a área a ser colhida declinaram em 14,1% e 14,0%, respectivamente, enquanto o rendimento médio caiu 1,1%. No Rio Grande do Sul, que concentra 41,2% do total nacional, a produção estimada foi de 2,7 milhões de toneladas, declínio de 17,1% em relação ao mês anterior e de 20,9% em relação a 2025.

A produção da aveia (em grão) foi estimada em 1,4 milhão de toneladas, aumentos de 5,8% em relação ao mês anterior e de 2,6% em relação ao volume produzido em 2025. Em relação ao ano anterior, a área plantada e a área a ser colhida estão aumentando 1,8% e 2,5%, respectivamente, e o rendimento médio está crescendo 0,2%. Os maiores produtores do cereal são o Rio Grande do Sul, com 999,6 mil toneladas, aumentos de 8,4% em relação ao mês anterior e de 6,8% em relação a quantidade colhida em 2025; e Paraná, com 254,4 mil toneladas, declínios de 0,8% em relação a maio e de 1,1% em relação a 2025.

Para a cevada (em grão), a produção estimada foi de 685,3 mil toneladas, aumentos de 1,0% em relação ao mês anterior e de 8,3% em relação ao volume produzido em 2025. No comparativo anual, a área plantada apresentou um crescimento de 14,7%, com declínio de 5,6% no rendimento médio. O maior produtor da cevada é o Paraná, com 566,4 mil toneladas, crescimentos de 2,5% em relação a maio e de 14,9% em relação a quantidade produzida em 2025, devendo participar com 82,6% na safra brasileira em 2026.

GERGELIM (em grão) – A produção brasileira do gergelim, em 2026, deve alcançar 364,8 mil toneladas, um aumento de 5,7% em relação ao mês anterior, influenciado pela área plantada, que cresceu 5,0%. A área a ser plantada na safra corrente deve alcançar 584,3 mil hectares, refletindo um crescimento da importância da cultura nos últimos anos para o País. A partir da safra 2026, o IBGE passou a acompanhar a produção dessa lavoura. O principal produtor brasileiro é o Mato Grosso, com 210,6 mil toneladas, devendo participar com 57,7% da produção nacional, mantendo suas estimativas em junho. O segundo maior produtor de gergelim é o Pará, com uma produção estimada em 120,4 mil toneladas, um aumento de 17,2% em relação ao mês anterior.

MILHO (em grão) – A estimativa da produção do milho foi de 136,5 milhões de toneladas, declínios de 2,1% em relação ao mês anterior e de 3,7% em relação ao volume produzido em 2025. Em relação ao mês anterior, houve redução de 1,5% no rendimento médio e de 0,6% na área a ser colhida. Em relação à produção obtida em 2025, a queda na estimativa resulta do declínio de 6,2% no rendimento médio, já que houve crescimentos de 2,1% na área plantada e de 2,7% na área a ser colhida.

O milho 1ª safra apresentou uma produção de 29,7 milhões de toneladas, declínio de 0,2% em relação ao mês anterior. Em relação ao ano anterior, a produção encontra-se 15,6% maior, resultado dos crescimentos de 9,1% na área colhida e de 5,9% no rendimento médio. O maior declínio na estimativa da produção em junho foi no Pará (-9,1% ou -92.835 t), enquanto os aumentos mais expressivos ocorreram em Minas Gerais (0,2% ou 9.465 t), Paraná (0,4% ou 15.600 t) e Goiás (0,7% ou 9.604 t)

A estimativa da produção do milho 2ª safra foi de 106,8 milhões de toneladas, declínio de 2,6% em relação a maio. Em relação ao ano anterior, a estimativa da produção apresenta uma redução de 7,9%, resultado do declínio de 9,0% no rendimento médio, já que a área apresenta crescimento de 1,2%. O Mato Grosso é o principal produtor brasileiro do milho nessa safra, com 52,7 milhões de toneladas, declínio de 3,5% em relação ao volume produzido em 2025. O Estado manteve a estimativa de produção informada no mês anterior. A produção mato-grossense deve participar com 49,3% dessa safra, nacionalmente.

SOJA (em grão) – A estimativa da produção brasileira de soja em grão foi novamente revisada para cima e alcançou 174,8 milhões de toneladas, novo recorde da série histórica do IBGE, com aumento de 0,1% em relação a maio e de 5,3% frente ao obtido em 2025 (166,1 milhões de toneladas). A área cultivada alcançou 48,4 milhões de hectares, crescimento de 1,2% em comparação ao ano anterior, enquanto o rendimento médio esperado, de 3.618 kg/ha, representa avanço de 4,0% na mesma base de comparação. O Mato Grosso, maior produtor nacional, manteve suas estimativas em junho com uma produção de 50,7 milhões de toneladas. Em relação a 2025, a produção foi 1,0% superior, com área plantada crescendo 2,1% e leve recuo de 1,1% no rendimento médio, reflexo de ajustes pontuais em alguns municípios.

SORGO (em grão) – A estimativa de junho para a produção do sorgo foi de 5,6 milhões de toneladas, queda de 0,9% no comparativo com maio, que foi recorde histórico mensal. No comparativo anual, a produção deve aumentar 2,9%, impulsionada pela expansão de 15,4% na área plantada, mais que compensando a queda de 11,0% no rendimento médio. A área plantada estimada do sorgo deve ficar em torno de 1,8 milhão de hectares ou 2,1% do total ocupado com cereais, leguminosas e oleaginosas, representando 1,6% da produção desse grupo. O rendimento médio deve alcançar 3.126 kg/ha em junho de 2026, frente aos 3.512 kg/ha da safra 2025. Goiás é o principal produtor de sorgo, participando com 1,7 milhão de toneladas, representativos de 31,2% do total.

UVA – A produção de uvas deve encerrar o ano em 2,2 milhões de toneladas, ligeira alta de 1,4% em relação a 2025 (2.209.104 t) e avanço de 4,6% frente à estimativa de maio. A Região Sul responde por 51,9% da produção nacional, com 1,2 milhão de toneladas, 8,4% acima de 2025 e 1,1% acima da estimativa de maio. No Rio Grande do Sul, principal produtor, a projeção foi de 1,1 milhão de toneladas, crescimento de 9,9% ante 2025, com rendimento de 22.004 kg/ha, aumento de 9,5%. No Nordeste, as estimativas de junho mostram leve recomposição da produção frente a maio, com a projeção revisada para 911,3 mil toneladas, queda de 6,5% em relação a 2025, porém aumento de 10,4% sobre o número do mês anterior. Pernambuco manteve a posição de segundo maior produtor, com 801,9 mil toneladas, decréscimo de 7,8% anual, com rendimento de 45.373 kg/ha e área de 17,7 mil hectares (-1,1%).

Fonte: IBGE

Confira a entrevista na íntegra.

As projeções climáticas para os próximos meses colocam o Brasil em estado de atenção diante da possibilidade de um El Niño de forte intensidade durante o ciclo 2026/2027. Embora a classificação oficial de “super El Niño” dependa da evolução das condições oceânicas e atmosféricas no Pacífico Equatorial, os principais centros internacionais de monitoramento indicam um cenário favorável ao fortalecimento do fenômeno, capaz de alterar o regime de chuvas, elevar as temperaturas e intensificar eventos climáticos extremos em diversas regiões do país.

Em entrevista à Sociedade Nacional de Agricultura (SNA), o tecnologista da Coordenação de Monitoramento e Previsão Climática (COMPC) do Instituto Nacional de Meteorologia (INMET), Glauber Ferreira, explica que o monitoramento é realizado continuamente com base nas previsões dos principais centros internacionais especializados em clima. Entre os indicadores analisados estão a temperatura da superfície e das águas subsuperficiais do Oceano Pacífico, o Índice Oceânico Niño (ONI), os ventos alísios, os ventos de oeste e o Índice de Oscilação Sul (SOI), parâmetros fundamentais para identificar a formação e a intensidade do fenômeno.

Projeções

As projeções do INMET, em conjunto com o Instituto Nacional de Pesquisas Espaciais (INPE), a Fundação Cearense de Meteorologia e Recursos Hídricos (Funceme) e o Centro Gestor e Operacional do Sistema de Proteção da Amazônia (Censipan), mostram que o aquecimento anômalo das águas do Pacífico Equatorial vem se consolidando ao longo de 2026. Para este ano, a Administração Oceânica e Atmosférica dos Estados Unidos (NOAA) estima 60% de probabilidade de desenvolvimento do El Niño até o fim de julho. As chances ultrapassam 90% a partir da primavera do Hemisfério Sul, em setembro, reforçando a necessidade de monitoramento contínuo e de preparação dos setores mais vulneráveis.

Segundo Glauber Ferreira, os impactos mais consistentes do El Niño ocorrem nas regiões Sul, Norte e Nordeste. Enquanto o Sul tende a registrar chuvas acima da média, aumentando o risco de enchentes e perdas agrícolas por excesso de umidade, Norte e Nordeste costumam enfrentar redução das precipitações, favorecendo estiagens, queimadas e diminuição da umidade do solo. Já no Centro-Oeste e Sudeste, os efeitos são menos previsíveis, mas o fenômeno costuma provocar maior irregularidade na distribuição das chuvas. Em praticamente todo o país, há tendência de elevação das temperaturas médias e aumento da frequência de ondas de calor.

Agropecuária

Os impactos preocupam especialmente a agropecuária, já que a irregularidade das chuvas compromete o calendário agrícola, reduz a produtividade e favorece o surgimento de doenças nas lavouras. Recursos hídricos e geração de energia também podem ser afetados, tanto pela escassez quanto pelo excesso de precipitações, aumentando ainda os riscos de inundações e incêndios florestais.

Diante desse cenário, o INMET recomenda intensificar o monitoramento meteorológico, fortalecer os sistemas de alerta precoce, revisar os planos de contingência e ampliar a integração entre meteorologia, Defesa Civil, gestores públicos e setores estratégicos. Como parte desse trabalho, o Instituto vem expandindo sua rede de estações meteorológicas automáticas para aprimorar o monitoramento climático e fornecer informações cada vez mais precisas para apoiar a tomada de decisões.

Autor: SNA – Por Larissa Machado / larissamachado@sna.agr.br

Agradecimento à Assessoria de Comunicação do INMET.

Autor:SNA

Site: SNA

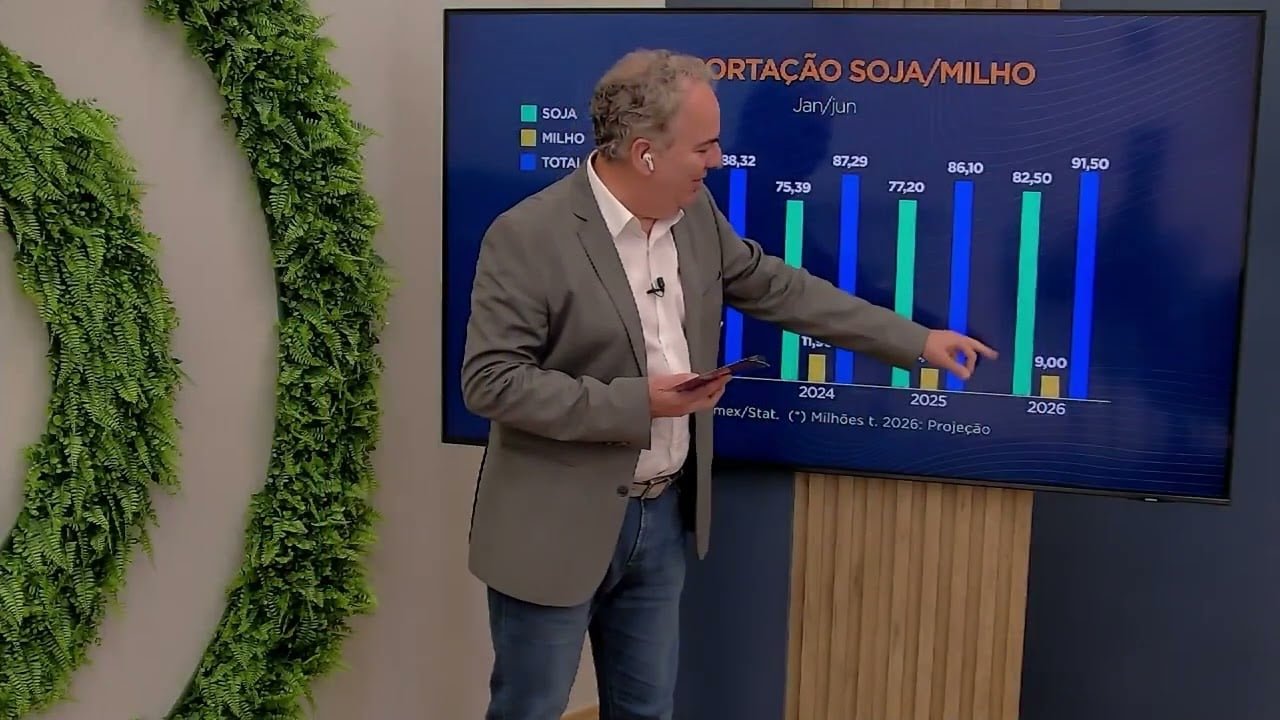

A demanda aquecida e a alta nas cotações internacionais estão impulsionando os embarques de soja do Brasil, que se prepara para um ciclo de exportação promissor. O cenário é favorecido por fatores como a concorrência com os Estados Unidos e a necessidade de desocupar armazéns devido à entrada da safra de milho safrinha.

Fatores que impulsionam a demanda

- Concorrência com os Estados Unidos, que é o segundo maior produtor de soja.

- Finalização do plantio nos EUA e desenvolvimento das lavouras.

- Necessidade de desocupar armazéns no Brasil devido à safra de milho.

- Instabilidade geopolítica e conflitos que afetam o mercado.

Projeções de exportação

O Brasil deve embarcar cerca de 91,5 milhões de toneladas de soja e milho nos próximos meses, superando os números do ano anterior. Em 2025, foram embarcadas 77,2 milhões de toneladas de soja e 8,9 milhões de toneladas de milho, totalizando 86 milhões de toneladas.

Expectativas para 2026

As projeções indicam que o Brasil deve superar 115 milhões de toneladas de soja exportadas em 2026. No milho, a expectativa é de manter-se próximo a 41 milhões de toneladas, com preços valorizados no mercado internacional, o que representa uma oportunidade significativa para as exportações brasileiras.

O post Demanda aquecida e preços altos impulsionam exportações de soja no Brasil apareceu primeiro em Canal Rural.

Sustentabilidade

Cepea: Margem da indústria da soja cai para 20,1% em junho, a menor do ano – MAIS SOJA

As negociações de soja em grão estiveram aquecidas no mercado brasileiro em junho, cenário que impulsionou as cotações da oleaginosa. Já no mercado de derivados, embora tenha sido observada uma melhora na liquidez, a maior oferta na América do Sul pressionou as cotações no País. Deste modo, a “crush margin” recuou no Brasil.

Com base nos preços da soja, do farelo e do óleo negociados no estado de São Paulo, o Cepea calcula a margem da indústria em R$ 398,93 na média de junho, o menor valor desde julho de 2025, quando foi de R$ 331,43/t.

Isso significa que o retorno da indústria sobre o custo da matéria-prima foi de apenas 20,14% em junho, o mais baixo deste ano.

SOJA EM GRÃO – A elevação nos preços nacionais da oleaginosa se deve ao crescimento nas demandas externa e de indústrias nacionais. A maior atratividade da soja brasileira também foi impulsionada pela depreciação do Real frente ao dólar. A moeda norte-americana acumulou alta de 2,9% entre as médias de maio e junho, para R$ 5,13 na média de junho. Frente a junho/25, por outro lado, observa-se forte queda de 7,4%.

Os números das exportações evidenciam a força da demanda pela soja brasileira. Segundo dados da Secex, o Brasil exportou o recorde de 69,57 milhões de toneladas do grão no primeiro semestre deste ano, 35% a mais que o escoado em período equivalente de 2025.

O Indicador CEPEA/ESALQ – Paranaguá avançou 1,9% entre as médias de maio e de junho, para R$ 131,81 por saca de 60 kg no último mês. No mercado regional, o Indicador CEPEA/ESALQ – Paraná subiu 1,8%, em igual comparativo, a média de R$ 125,22/sc de 60 kg em junho. Na média das regiões acompanhadas pelo Cepea, os aumentos foram de 1,3% no mercado de balcão (valor pago ao produtor) e de 1,9% no mercado de lotes (negociações entre empresas).

Por outro lado, o movimento de alta no mercado nacional foi limitado pelas expectativas de boa oferta nos Estados Unidos, diante das condições climáticas favoráveis às lavouras da safra 2026/27 no Hemisfério Norte. Assim, o contrato Jul/26 da soja foi de US$ 11,2651 por bushel (US$ 24,83 por saca de 60 kg) na média de junho, o menor desde fevereiro deste ano.

ÓLEO DE SOJA – O prêmio de exportação do óleo registrou recuperação na segunda quinzena de junho; ainda assim, no mês, foram registrados níveis historicamente baixos, considerando-se a série do Cepea, iniciada em junho de 2004. O cenário reflete a ampla disponibilidade do produto na América do Sul e a demanda por biodiesel no Brasil abaixo das expectativas do mercado.

Considerando-se o porto de Paranaguá (PR) e embarques em julho/26, o prêmio de exportação foi ofertado em -19,58 centavos de dólar por librapeso na média de junho deste ano, significativamente abaixo dos -2,46 centavos de centavos de dólar por libra-peso ofertados em período equivalente. Considerando-se os prêmios negociados no mês de junho para embarque em julho, os patamares deste ano são os menores da série histórica do Cepea.

No mercado spot nacional, com base na região de São Paulo, o preço do óleo de soja (com ICMS de 12%) recuou 0,2% entre as médias de maio e de junho, para R$ 6.505,59 por tonelada no último mês. Embora este preço seja o menor em um ano, em termos reais (IGP-DI, de abril/26), ainda apresenta alta anual de 2,5%.

No mercado internacional, as cotações foram pressionadas pelo acordo provisório firmado em 17 de junho entre os Estados Unidos e o Irã, o que reduziu as preocupações quanto ao abastecimento global de petróleo ao prever a reabertura do Estreito de Ormuz e a normalização do tráfego marítimo na região. Nesse contexto, o contrato Jul/26 do óleo de soja negociado na CME Group (Bolsa de Chicago) caiu 3,2% entre as médias de maio e de junho, para US$ 0,7323 por libra-peso (US$ 1.614,39 por tonelada) em junho.

FARELO DE SOJA – A liquidez no mercado de farelo esteve aquecida em junho, sustentada pelas firmes demandas domésticas e externas. Apesar do bom ritmo dos negócios, os preços seguiram pressionados pela maior oferta, resultado do aumento do esmagamento no Brasil e da ampla disponibilidade do produto na Argentina.

Dessa forma, os preços do derivado na média das regiões acompanhadas pelo Cepea registraram quedas de 1,6% de maio para junho e de 2,4% de jun/25 a jun/26, em termos reais. Na Bolsa de Chicago, o contrato Jul/26 do farelo de soja encerrou a US$ 307,06 por tonelada curta (US$ 338,47 por tonelada) na média de junho, queda de 6,8% frente ao mês anterior, porém, alta de 7% no comparativo anual.

CAMPO – As negociações da safra 2026/27 também foram influenciadas pelas previsões de ocorrência do fenômeno El Niño, o que pode impactar o desempenho da próxima safra brasileira.

Nos Estados Unidos, as condições climáticas estiveram favoráveis, propiciando o aumento de área na safra 2026/27. De acordo com dados de área e de estoques trimestrais divulgados pelo USDA (Departamento de Agricultura dos EUA) em 30 de junho, a área cultivada com soja na safra 2026/27 foi estimada em 34,55 milhões de hectares, 0,8% superior à projeção anterior. Os estoques norte-americanos de soja (da safra 2025/26) foram estimados em 28,88 milhões de toneladas até 1º de junho, volume 5,3% superior ao registrado no mesmo período do ano passado.

Fonte: CEPEA

GAFFFF abre vitrine global para agricultura familiar com 23 produtores de Sorriso e região

‘Foi errando e tentando acertar’: Aluna de Várzea Grande ganha bronze na maior olimpíada de matemática do país

INMET reforça monitoramento do El Niño – MAIS SOJA

Polícia Civil de MT prende na Bahia suspeito de vender imagens de abuso sexual infantil

Bastidores: Pivetta confirma diálogo com Jayme para buscar união em 2026

Tratores Valtra são os mais desejados entre os produtores rurais MT

Abandono escolar entre alunos da educação especial cresce 185% em MT, diz TCE

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Valtra: Ganha protagonismo e marcam nova geração de máquinas agrícolas no biocombustíveis

Valtra aposta nos motores biometano com economia de até 40% no agro

VÍDEO: centenas de araras com as cores do Brasil se ‘hospedam’ em hotel de MT

VÍDEO: onças-pintadas fazem ‘natação artística’ próximo a hidrelétrica de MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Trator que fala com operador eleva padrão de conectividade

Valtra lança Série M5 com mais tecnologia, conforto e foco no setor sucroenergético

Business11 horas ago

Business11 horas agoSeca nas regiões centrais avança e Inmet aponta risco para 2ª safra de milho

Sustentabilidade10 horas ago

Sustentabilidade10 horas agoSafra brasileira de grãos deve atingir recorde de 360 milhões de toneladas; soja lidera avanço

Featured9 horas ago

Featured9 horas agoNova lei torna educação política e cidadania matérias obrigatórias nas escolas

Sustentabilidade9 horas ago

Sustentabilidade9 horas agoBrasil: Com 8,1% colhido, safra de algodão avança pelos principais estados produtores – MAIS SOJA

Agro Mato Grosso10 horas ago

Agro Mato Grosso10 horas agoDívidas no campo chegam a R$ 21,7 bilhões em MT e acendem alerta

Business9 horas ago

Business9 horas agoPlano Safra 2026/27: por que o investimento ganhou mais espaço que o custeio?

Agro Mato Grosso10 horas ago

Agro Mato Grosso10 horas agoSyngenta e Groundwork BioAg firmam parceria em micorrizas

Agro Mato Grosso10 horas ago

Agro Mato Grosso10 horas agoEdição gênica amplia rendimento da soja em alta densidade