Sustentabilidade

Preços do milho recuam em abril com demanda cautelosa e pressão da oferta – MAIS SOJA

Os valores do milho voltaram a registrar quedas intensas ao longo de abril, sobretudo na primeira quinzena do mês, quando houve o baixo interesse de compradores, que se mantiveram cautelosos nas negociações. Parte desses agentes relatava ter estoques e também estar atenta aos bons volumes dos estoques de passagem da temporada 2024/25 e à maior colheita da safra verão 2025/26.

Do lado da oferta, vendedores, atentos à demanda enfraquecida durante esse período, apresentaram maior interesse nas negociações, chegando, em alguns momentos, a reduzir os valores ofertados. Entretanto, a irregularidade das chuvas na segunda quinzena do mês, além das altas temperaturas em parte dos estados de Goiás, Mato Grosso do Sul, Mato Grosso e Paraná, deixou produtores em alerta, limitando maiores desvalorizações.

No acumulado no mês (31 de março a 30 de abril), os preços de balcão (pago ao produtor) e de lotes (negociações entre empresas) recuaram fortes 4,5% e 4,2% no período. As médias mensais de balcão e lote recuaram 0,6% entre os meses de março e abril.

Especificamente na região consumidora de Campinas/SP, o Indicador ESALQ/BM&FBovespa desvalorizou de 4,9% entre os dias 31 de março a 30 de abril, fechando o dia 30 a R$ 66,91/saca de 60 kg. A média do Indicador, de R$ 67,95/sc de 60 kg ficou 4,2% inferior à do mês de março e ainda 17% menor que a de abril/23, em termos reais (calculado por meio do IGP-DI de março/26).

CAMPO

A irregularidade das chuvas ao longo de abril pode afetar o desenvolvimento das lavouras de segunda safra, que tiveram a semeadura finalizada em meados do mês, conforme dados da Conab. Quanto à safra verão, segundo a Conab, até o dia 1º de maio, 66,7% da área nacional havia sido colhida.

ESTIMATIVAS

Entre os dados divulgados pela Conab no dia 14 de abril, destaca-se o aumento de 0,6% na produção do milho segunda safra em relação ao mês anterior, principalmente devido às melhoras no Paraná e também no Maranhão e Ceará, totalizando 109,11 milhões de toneladas, ainda 3,6% inferior à da temporada anterior.

Quanto à safra verão e à terceira safra, as estimativas de produção neste mês foram de 27,96 milhões de toneladas (+12%) e 2,48 milhões de toneladas (-17%), respectivamente. No agregado, a produção em 2025/26 chegará a 139,57 milhões de toneladas, 1,1% inferior à da temporada anterior.

A demanda interna soma 94,64 milhões de toneladas, 4% superior à da temporada anterior, e as exportações são estimadas em 46,5 milhões de toneladas. Assim, os estoques finais em janeiro/27 são projetados em 12,81 milhões de toneladas, semelhante às 12,68 milhões de toneladas da safra 2024/25, mas acima da média das últimas cinco safras, de 8,67 milhões de toneladas.

No âmbito internacional, o USDA divulgou relatório indicando aumento nos estoques e na produção para a temporada global 2025/26. Os estoques passaram de 292,74 milhões de toneladas no relatório divulgado em março para 294,80 milhões neste mês, devido aos avanços no Brasil e na Índia. Frente à safra 2023/24, o estoque mundial deve cair apenas 0,5%.

O USDA estima a produção mundial em 1,301 bilhão de toneladas, contra 1,297 bilhão de toneladas previstas no relatório de março. Esse avanço se deve à maior produção na Índia. O consumo subiu para 1,302 bilhão de toneladas. Neste cenário, a relação estoque/consumo da temporada 2024/25 é de 23%, abaixo da média dos últimos cinco anos, de 25,6%.

INTERNACIONAL

Na CME Group (Bolsa de Chicago), os vencimentos futuros avançaram no acumulado de abril, impulsionados pela valorização do petróleo, que melhora a competitividade relativa do etanol, e pela forte demanda internacional pelo cereal dos Estados Unidos. Além disso, as tensões no Oriente Médio, que mantêm o Estreito de Ormuz bloqueado e aumentam os custos com fertilizantes, também influenciam os valores em Chicago. No entanto, a alta foi limitada pelo início da semeadura no país.

Neste contexto, o contrato Mai/26 subiu 1,5%, fechando a US$ 4,6475/bushel (US$ 182,96/t) no dia 30. Os vencimentos de Jul/26 e Set/26 avançaram 1,4% e 2%, fechando a US$ 4,7475/bushel (US$ 186,90/t) e US$ 4,7975/bushel (US$ 188,87/t).

Nos Estados Unidos, o USDA indicou que 38% da área havia sido semeada até o dia 3, mesmo percentual do ano anterior, mas acima da média dos últimos cinco anos (2021-2025), de 34%. Na Argentina, a Bolsa de Cereais de Buenos Aires apontou que a colheita chegou, até o dia 30, a 28% da área nacional. O órgão também elevou sua estimativa de produção para 61 milhões de toneladas, acima das 57 milhões de toneladas estimadas anteriormente.

Fonte: Cepea

Sustentabilidade

Soja reage no mercado brasileiro com alta em Chicago e foco nos próximos dados do USDA – MAIS SOJA

Após muitas oscilações, a semana vai se encerrando com um cenário mais favorável para o mercado brasileiro de soja. A quinta foi de de maior movimentação, com fluxo mais intenso de negócios nos portos diante da melhora das cotações. O analista da Safras & Mercado, Rafael Silveira, ressalta que as altas na Bolsa de Chicago, aliadas aos prêmios firmes, favoreceram a formação de preços ao longo da sessão.

Segundo Silveira, Chicago avançou com apoio das melhores vendas da safra nova norte-americana. O dólar recuou apenas levemente, enquanto os prêmios permaneceram firmes. “A cotação no porto chamou a atenção”, afirma.

No mercado interno, também houve melhora nas indicações de compra. Apesar disso, o produtor manteve postura cautelosa. “Está fazendo jogo duro, segurando lotes e pedindo preços mais altos”, ressalta o analista.

No mercado físico, em Passo Fundo (RS), a saca de 60 quilos avançou de R$ 128,00 para R$ 129,00, enquanto em Santa Rosa (RS) saiu de R$ 129,00 para R$ 130,00. Em Cascavel (PR), as cotações passaram de R$ 124,00 para R$ 125,00. Já em Rondonópolis (MT), os preços mudaram de R$ 114,00 para R$ 115,00, enquanto em Dourados (MS) passaram de R$ 116,50 para R$ 117,00. Em Rio Verde (GO), a saca seguiu em R$ 117,00.

Nos portos, Paranaguá (PR) aumentou de R$ 135,00 para R$ 136,00 por saca. Em Rio Grande (RS), as referências também saíram de R$ 135,00 para R$ 136,00.

Os contratos futuros da soja fecharam em forte alta nesta quinta-feira na Bolsa de Mercadorias de Chicago (CBOT). A previsão de temperaturas elevadas para a região produtora dos Estados Unidos nos próximos dias, podendo prejudicar o desenvolvimento das lavouras, garantiu a recuperação técnica dos preços.

Os agentes começaram a posicionar suas carteiras frente aos importantes relatórios que serão divulgados na próxima semana pelo Departamento de Agricultura dos Estados Unidos (USDA). Na terça, 30, saem os dados de plantio da temporada 2026/27 e os estoques trimestrais americanos em 1o de junho.

Plantio e estoques EUA

O Departamento de Agricultura dos Estados Unidos (USDA) deverá indicar uma área plantada norte-americana com soja de 85,37 milhões de acres, com avanço sobre o ano anterior e na comparação com a intenção de plantio, divulgada em março. O relatório de área plantada será divulgado na terça, 30, às 13hs.

A previsão é compartilhada por analistas e corretores consultados pelas agências internacionais. Segundo a consulta, o USDA deverá indicar área de 85,37 milhões de acres, acima dos 81,215 milhões de acres cultivados em 2025.

No final de março, o USDA divulgou o relatório de intenção de plantio. Naquela oportunidade, o Departamento apostava em uma área de 84,7 milhões de acres.

O Departamento vai divulgar na terça também o relatório para os estoques trimestrais americanos na posição 1o de junho. O mercado aponta estoques de 1,051 bilhão de bushels. Em 1o de março, o estoque ficou em 2,105 bilhões e em junho do ano passado os produtores tinham 1,008 bilhão de bushels armazenados.

Fonte: Agência Safras

A Defesa Agropecuária do Estado de São Paulo autuou um produtor rural por cultivar soja durante o período de vazio sanitário no município de Casa Branca, na região de São João da Boa Vista. A irregularidade foi identificada nesta semana, após uma denúncia encaminhada ao órgão da Secretaria de Agricultura e Abastecimento (SAA).

Durante a fiscalização, engenheiros agrônomos localizaram uma área de soja cultivada sob sistema de irrigação por pivô. Segundo os técnicos, as plantas estavam distribuídas em linhas, caracterizando um cultivo comercial e não apenas a presença de plantas voluntárias, conhecidas como soja tiguera.

- Saiba as notícias mais recentes sobre a soja na comunidade Soja Brasil no WhatsApp!

De acordo com a Defesa Agropecuária, a área apresenta indícios de que a semeadura foi realizada em fevereiro, fora da janela oficial de plantio para o município, encerrada em 10 de janeiro. Além disso, o terreno já havia recebido uma lavoura de soja na safra de verão, configurando uma segunda safra da cultura na mesma área, prática proibida pela legislação estadual.

O produtor foi autuado com base no Decreto Estadual nº 45.211/2000, por desenvolver atividade que favorece a disseminação de pragas e doenças vegetais sob restrição, e recebeu notificação para erradicar a lavoura dentro do prazo estabelecido.

Na região de São João da Boa Vista, o vazio sanitário da soja teve início em 12 de junho e segue até 12 de setembro. Durante esse período, é proibido cultivar ou manter plantas vivas de soja nas propriedades.

Segundo a gerente do Programa Estadual de Vigilância Fitossanitária, Jucileia Wagatsuma, o cumprimento da medida é essencial para reduzir o risco da ferrugem asiática, considerada a principal doença da cultura no Brasil. Ela explica que o vazio sanitário, aliado à proibição da semeadura fora do calendário e do cultivo sucessivo de soja na mesma área, ajuda a diminuir a pressão do fungo Phakopsora pachyrhizi e reduz as chances de surgimento de populações resistentes aos fungicidas utilizados no controle da doença.

O post Produtor é autuado por plantar soja durante vazio sanitário em São Paulo apareceu primeiro em Canal Rural.

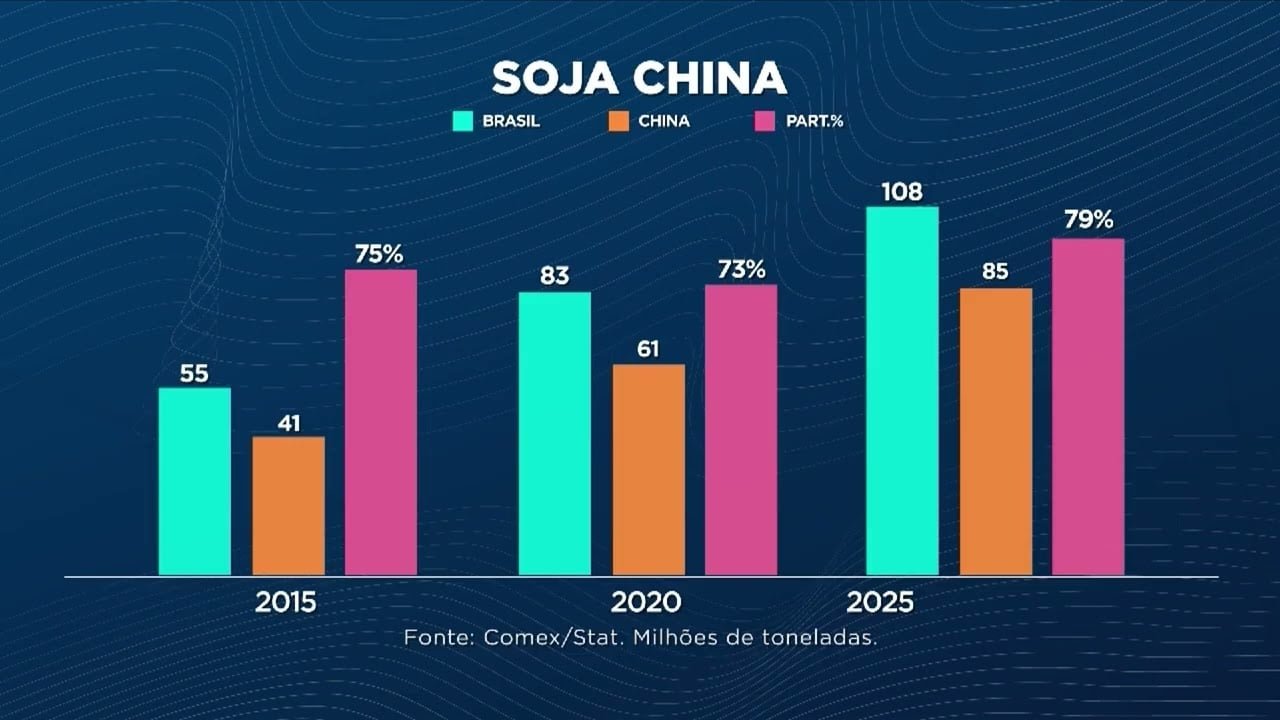

A China continua a expandir sua participação nas exportações de soja do Brasil, consolidando-se como o maior comprador do grão brasileiro. Dados recentes mostram um aumento significativo na quantidade de soja exportada para o país asiático, refletindo a crescente dependência do Brasil em relação ao mercado chinês.

Dados das exportações de soja

Em 2015, o Brasil exportou 55 milhões de toneladas de soja, das quais 41 milhões foram destinadas à China, representando 75% do total. Em 2020, as exportações aumentaram para 83 milhões de toneladas, com a China comprando 61 milhões, o que corresponde a 73% do volume total. Para 2025, as projeções indicam que o Brasil deverá exportar 108 milhões de toneladas, com a China adquirindo 85 milhões, ou 79% do total.

Expectativas para 2026

Para o primeiro semestre de 2026, espera-se que o Brasil exporte 66 milhões de toneladas de soja, com a China comprando mais de 70% desse volume. A participação da China nas exportações de soja brasileiras permanece expressiva, destacando a importância desse mercado para a economia nacional.

Desafios e oportunidades

A relação comercial entre Brasil e China apresenta tanto oportunidades quanto riscos. O Brasil deve diversificar seus mercados para reduzir a dependência da China, especialmente em um cenário de possíveis crises no comércio bilateral. O avanço na agroindústria da soja, incluindo o aumento da produção de farelo e óleo, é uma estratégia para ampliar a capilaridade do mercado brasileiro.

Em resumo, a China se mantém como o principal parceiro comercial do Brasil no setor de soja, com um crescimento contínuo nas exportações e uma dependência que requer atenção e estratégias de diversificação.

O post China amplia participação nas exportações de soja do Brasil apareceu primeiro em Canal Rural.

Não é ajuda. É cumprir a lei…

Produtor corre risco ao adiar renegociação de dívidas à espera do PL 5122, diz advogado

Clima favorece desenvolvimento das lavouras de trigo e do milho segunda safra

Melhor Tomate do Brasil 2027 terá inscrições abertas em janeiro; veja como participar

Falta de “Casa do Mel” barra expansão de pequenos produtores em Várzea Grande, aponta estudo

Tratores Valtra são os mais desejados entre os produtores rurais MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Valtra: Ganha protagonismo e marcam nova geração de máquinas agrícolas no biocombustíveis

Valtra aposta nos motores biometano com economia de até 40% no agro

Valtra aposenta a lendária linha BH e lança Série M5 na Agrishow 2026

VÍDEO: centenas de araras com as cores do Brasil se ‘hospedam’ em hotel de MT

VÍDEO: onças-pintadas fazem ‘natação artística’ próximo a hidrelétrica de MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Trator que fala com operador eleva padrão de conectividade

Valtra lança Série M5 com mais tecnologia, conforto e foco no setor sucroenergético

Agro Mato Grosso16 horas ago

Agro Mato Grosso16 horas agoAprosoja MT repudia violência contra produtor rural em Feliz Natal

Business13 horas ago

Business13 horas agoProdutor corre risco ao adiar renegociação de dívidas à espera do PL 5122, diz advogado

Agro Mato Grosso16 horas ago

Agro Mato Grosso16 horas agoMosca-da-raiz (Delia sanctijacobi) tem primeiro registro em soja no Brasil

Featured19 horas ago

Featured19 horas agoCongresso de Bombeiros padroniza protocolos para agilizar resgates e salvar vidas no Brasil

Business14 horas ago

Business14 horas agoClima favorece desenvolvimento das lavouras de trigo e do milho segunda safra

Featured18 horas ago

Featured18 horas agoEconomia criativa movimentou R$ 1,36 bilhão em Mato Grosso e teve artesanato como principal atividade

Agro Mato Grosso16 horas ago

Agro Mato Grosso16 horas agoFicha Tecnica Plantadora Absoluta da Stara

Agro Mato Grosso16 horas ago

Agro Mato Grosso16 horas agoBrasil x Japão: país asiático comprou mais de 535 mil toneladas de soja de MT em 2025