Sustentabilidade

Fertilizantes mantêm preços elevados e podem pressionar custo da próxima safra

O produtor rural de Mato Grosso do Sul segue enfrentando um cenário de forte pressão nos custos de produção. De acordo com boletim econômico publicado pela Aprosoja/MS, os preços dos principais fertilizantes utilizados no campo continuam elevados em 2026, impactando a rentabilidade do produtor e acendendo o alerta para o planejamento da próxima safra.

De janeiro a março deste ano, Mato Grosso do Sul importou mais de 23 mil toneladas de fertilizantes, uma retração de 23,28% em comparação ao mesmo período do ano passado. Apesar da queda no volume total, houve alteração no perfil dos produtos adquiridos, com destaque para o avanço nas importações de potássicos, que passaram de 220 toneladas para 7,22 mil toneladas no comparativo anual.

No mercado nacional, o Brasil ampliou em 9,03% as importações de fertilizantes no primeiro trimestre, indicando recomposição de estoques e movimentação antecipada do setor produtivo. Ainda assim, a relação de troca tem se tornado menos favorável ao produtor, exigindo maior volume de grãos para aquisição da mesma quantidade de insumos.

Ainda de acordo com o documento publicado pela Aprosoja/MS, os preços seguem em níveis considerados altos. O formulado NPK 04-30-10 apresentou valorização de 39% em março deste ano frente ao mesmo período de 2025, enquanto matérias-primas estratégicas, como o MAP, permanecem acima de R$ 5,4 mil por tonelada.

A conjuntura internacional também continua sendo um dos principais fatores de sustentação dos preços. A dependência global de grandes fornecedores como Rússia, Belarus e China, somada aos custos energéticos, especialmente do gás natural, que é base para nitrogenados, mantém o mercado sensível a oscilações geopolíticas e logísticas.

“A safra 2025/2026 reforça que não basta produzir mais, é preciso que preço e custo estejam alinhados. A soja conseguiu compensar parte da pressão com ganho de produtividade, mas o milho segue mais exposto, com custos elevados, principalmente com fertilizantes, e preços que não reagiram na mesma intensidade. Esse cenário exige atenção desde já no planejamento da próxima safra”, avalia o analista de Economia da Aprosoja/MS, Mateus Fernandes.

A análise reforça que o momento exige atenção, já que, com margens mais estreitas e maior volatilidade no mercado internacional, decisões relacionadas à compra e ao uso de insumos tendem a ser cada vez mais determinantes para o resultado financeiro da atividade agrícola.

Sustentabilidade

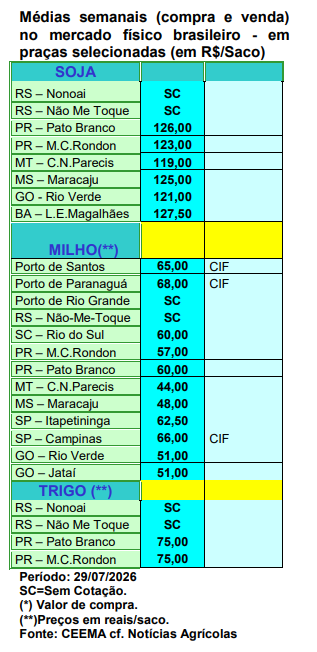

Ceema: cotações da soja, em Chicago, recuaram bastante nesta última semana de julho. – MAIS SOJA

As cotações da soja, em Chicago, recuaram bastante nesta última semana de julho.

Após o primeiro mês cotado ter atingido a US$ 12,48/bushel no dia 24/07, o mercado iniciou um recuo importante, atingindo a US$ 11,77 no fechamento da quinta-feira (30), contra US$ 12,37 uma semana antes. Por sua vez, o farelo de soja despencou 5,3% nos últimos seis dias úteis, até o dia 30/07, ao fechar neste dia em US$ 314,10/tonelada curta, a mais baixa cotação em Chicago desde o dia 02/07. Já o óleo de soja perdeu 9,6% nos últimos cinco dias até o dia 30/07, fechando este dia em 68,35 centavos de dólar por libra-peso, sendo esta a mais baixa cotação desde o dia 06/07.

O motivo principal foi o retorno das chuvas nas regiões produtoras de soja dos EUA, arrefecendo a especulação iniciada em princípios de julho. Além disso, uma nova tentativa de acordo de paz entre EUA e Irã esfriou os preços do petróleo, puxando o óleo de soja e influenciando a cotação do grão. Também, neste final de mês, houve forte realização de lucros por parte dos Fundos na Bolsa, ajudando a derrubar as cotações. Assim, se o clima nos EUA continuar no caminho positivo, a pressão baixista sobre os preços da soja tende a continuar. Caso contrário, haverá novas altas. Ou seja, o mercado continua sob forte influência do clima naquele país e, portanto, muito volátil.

Por enquanto, no dia 26/07, apenas 9% das lavouras estadunidenses de soja se apresentavam entre ruins a muito ruins, outras 28% estavam regulares e 63% entre boas a muito boas.

E no Brasil, os preços recuaram um pouco diante deste movimento baixista de Chicago, porém, o câmbio, que se manteve ao redor de R$ 5,10 por dólar, segurou o recuo, assim como os prêmios ao redor de US$ 1,50/bushel nos portos brasileiros.

Desta forma, nos portos o produto se manteve ao redor de R$ 140,00 a R$ 150,00/saco, enquanto nas principais praças nacionais, no balcão, os valores oscilaram entre R$ 119,00 e R$ 127,50/saco. No Rio Grande do Sul, a média esteve em R$ 127,60.

Vale destacar que, diante das preocupações e primeiras evidências do fenômeno El Niño, aumenta a inquietude quanto ao impacto disso sobre a produção de soja global.

Com isso, parte dos compradores estão antecipando suas aquisições visando diminuir riscos, o que ajuda os preços a subirem.

Enfim, novas estimativas dão conta de que o Brasil deverá exportar 115,4 mihões de toneladas de soja em 2026, o que seria 6,7% acima do exportado no ano passado. Já o esmagamento local da oleaginosa atingiria o recorde de 63,3 milhões de toneladas, com aumento de 7,8% sobre o ano de 2025. Com isso, a estimativa de estoques finais para o atual ano comercial foi reduzida, ficando em 6,58 milhões de toneladas. Mesmo assim, o maior volume desde 2019. Já a produção de farelo de soja, pelo Brasil, chegará a 48,7 milhões de toneladas enquanto a de óleo atingirá 12,75 milhões, ambos recordes igualmente. A exportação de farelo pode chegar a 24,9 milhões de toneladas e o consumo interno do subproduto em 21,4 milhões. No óleo de soja, a exportação poderá chegar a 1,7 milhão de toneladas. A receita com a exportação do complexo soja atingiria US$ 60,6 bilhões, contra US$ 52,9 bilhões no ano anterior. A soja em grão participa com US$ 49 bilhões do total esperado, contra US$ 43,5 bilhões em 2025 (cf. Abiove)

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

Autor:Prof. Dr. Argemiro Luís Brum

Site: CEEMA

Sustentabilidade

Ceema: compradores estão priorizando o consumo dos estoques de milho ao invés de realizarem novas compras – MAIS SOJA

A cotação do milho, em Chicago, para o primeiro mês cotado, após atingir a US$ 4,64/bushel no final da semana anterior, fechou a quinta-feira (30) em US$ 4,45.

Por sua vez, as condições das lavouras estadunidenses de milho pioraram um pouco, sendo que no dia 26/07 haviam 12% das mesmas em situação entre ruim a muito ruim. Outras 25% estavam regulares e 63% entre boas a muito boas. E no Brasil, os preços permanecem firmes, porém, sem grandes modificações. A média gaúcha fechou a semana em R$ 58,94/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 44,00 e R$ 62,50/saco no balcão.

Dito isso, a colheita do cereal no Mato Grosso, safra 2025/26, atingiu a 91% no dia 24/07. A média é de 92,7% para esta data (cf. Imea). Já no Centro-Sul brasileiro a colheita da sarinha atingia a 60% no dia 23/07 (cf. AgRural), enquanto a colheita da safrinha em todo o Brasil atingia 58,3% da área também até o dia 24/07. Os estados mais adiantados com a colheita eram Tocantins (93%), Maranhão (90%), Mato Grosso (87,9%), Piauí (72%), Goiás (35%), Minas Gerais (27%), Paraná (29%), Mato Grosso do Sul (20%) e São Paulo (10%) (cf. Conab).

De forma geral, os compradores estão priorizando o consumo dos estoques ao invés de realizarem novas compras, pois acreditam que os preços possam voltar a recuar assim que a colheita da safrinha se aproximar do final já que os produtores têm limitações de estocagem e necessidade de caixa (cf. Cepea). De fato, a expectativa era de que o aumento da oferta já tivesse provocado uma queda nos preços do milho, mas por enquanto isso ainda não ocorreu.

Por outro lado, as exportações brasileiras de milho, nos primeiros 18 dias úteis de julho, atingiram a 1,35 milhão de toneladas, com recuo de 29,2% abaixo da média diária de todo o mês de julho do ano passado.

E são as exportações que assumem, agora, um papel importante para a definição dos preços. No momento sabe que havia demanda externa para embarcar um pouco mais de 3 milhões de toneladas, porém, não havia esse milho colhido. Espera-se que em agosto essas vendas se realizem. Aliás, agosto já inicia com cerca de 2,5 milhões de toneladas nomeadas para exportação. E já há indicativos de que as exportações começam a disputar milho com o mercado interno brasileiro. Vale destacar que a Espanha surge, neste ano, como um grande comprador do milho nacional. Além disso, no mercado interno a demanda das usinas de etanol tende a fazer a diferença.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

Autor:Prof. Dr. Argemiro Luís Brum

Site: CEEMA

Sustentabilidade

Possibilidade de “Super El Niño” acende alerta no campo e exige planejamento antecipado para safra 2026/27 – MAIS SOJA

A possibilidade da formação de um “Super El Niño” neste ano já acende o sinal de alerta no setor produtivo, especialmente para a agricultura em Mato Grosso. O fenômeno, caracterizado pelo aquecimento anormal das águas do Oceano Pacífico, pode provocar mudanças significativas no regime de chuvas, elevar as temperaturas e influenciar diretamente o desenvolvimento das lavouras no estado.

Com base em dados e projeções apresentados no relatório do consultor da Associação dos Produtores de Soja e Milho de Mato Grosso (Aprosoja MT), Clyde Fraisse, o cenário climático exige atenção redobrada por parte dos produtores rurais, uma vez que pode afetar desde o planejamento do plantio da safra 2026/27 até a definição das estratégias de manejo ao longo do ciclo produtivo.

Na avaliação do consultor, embora ainda existam incertezas quanto à intensidade do fenômeno, o cenário indica probabilidade de alterações climáticas no Centro-Oeste, exigindo planejamento antecipado e estratégias voltadas à redução dos riscos na próxima safra.

“Os impactos do El Niño sobre a safra 2026/27 dependerão não apenas da intensidade do aquecimento do Oceano Pacífico, mas também da interação com outros sistemas climáticos, especialmente o Atlântico Tropical e os padrões atmosféricos sobre a América do Sul. Entretanto, o consenso entre os principais centros meteorológicos internacionais indica que o fenômeno aumenta significativamente a probabilidade de atrasos no início da estação chuvosa no Brasil Central. Para os produtores de Mato Grosso, isso reforça a necessidade de uma estratégia preventiva baseada na redução de riscos”, afirmou o consultor.

Diante desse cenário, Clyde Fraisse destaca que o monitoramento constante das previsões climáticas e a adoção de práticas de manejo são fundamentais para reduzir os impactos de possíveis atrasos das chuvas e garantir maior estabilidade ao sistema produtivo.

“O monitorar continuamente as previsões climáticas de médio e longo prazo; evitar a semeadura após precipitações isoladas, aguardando a consolidação da estação chuvosa; manter elevada cobertura do solo por meio do Sistema Plantio Direto e de plantas de cobertura; realizar escalonamento da semeadura para reduzir a exposição ao risco climático; utilizar cultivares adaptadas às diferentes janelas de plantio e revisar o planejamento da segunda safra considerando possíveis atrasos da soja; intensificar o monitoramento fitossanitário, uma vez que mudanças no regime de temperatura e umidade podem alterar a dinâmica de doenças e pragas”, aconselhou Clyde Fraisse.

O consultor ressalta ainda que eventos climáticos dessa magnitude podem provocar reflexos em diferentes etapas da produção, afetando desde a implantação das lavouras até a logística e a comercialização dos grãos. Por isso, o uso de informações técnicas e de estudos climáticos torna-se uma ferramenta importante para orientar decisões dentro da propriedade.

“Para Mato Grosso, esses fatores representam risco elevado principalmente durante a emergência da soja, fase em que a disponibilidade hídrica é determinante para a formação do estande de plantas. A resposta climática depende da interação entre diversos modos de variabilidade climática. A climatologia baseada em eventos históricos constitui uma das ferramentas mais robustas para estimar riscos agrícolas. Estudos conduzidos pela Centro de Previsão de Tempo e Estudos Climáticos, Instituto Nacional de Meteorologia e pela Empresa Brasileira de Pesquisa Agropecuária demonstram que existe elevada recorrência de determinados padrões regionais. Esses padrões permitem orientar decisões relacionadas ao calendário de plantio, escolha de cultivares, manejo da cobertura do solo, escalonamento da semeadura e estratégias de mitigação do risco climático”, disse.

Diante desse cenário, produtores rurais já começam a avaliar possíveis ajustes no planejamento da próxima safra. A antecipação dessas decisões pode ser determinante para minimizar perdas e garantir maior segurança produtiva. Para o vice-presidente Leste da Aprosoja MT, Diego Dall Asta, acompanhar de perto as projeções meteorológicas é indispensável para que o produtor tome decisões mais assertivas diante de um cenário de maior incerteza climática e custos elevados de produção.

“Todo produtor acompanha as projeções climáticas com muita atenção, porque elas são fundamentais para o planejamento da próxima safra. Em um ano como este, em que os custos de fertilizantes químicos e sementes estão em patamares historicamente elevados, o produtor precisa, mais do que nunca, fazer um plantio assertivo. A forma como ele vai se adaptar para a próxima safra depende muito dessas projeções. A tendência é de um plantio com mais cautela, reduzindo, por exemplo, a área plantada no início do calendário, quando ainda há pouca umidade. O produtor não vai arriscar plantar com solo seco, chuvas esparsas ou precipitações muito antecipadas”, afirmou.

Segundo Diego Dall Asta, diante das projeções climáticas, o planejamento da próxima safra passa a exigir ainda mais atenção, desde a escolha das variedades até o momento adequado para iniciar o plantio, buscando reduzir riscos e preservar o potencial produtivo das lavouras.

“O planejamento precisa ser geral: plantar apenas com umidade suficiente para garantir uma boa germinação e um estabelecimento seguro da lavoura, pensando em um intervalo de duas a três semanas em que a planta possa suportar a falta de chuva. Além disso, é fundamental escolher materiais adaptados aos veranicos, que podem ocorrer entre outubro, novembro e dezembro. A tendência é de um ano com menos umidade, principalmente no início da safra, e com temperaturas mais altas. Então, o caminho é se adaptar: escolher bem as variedades, evitar plantar em condição de risco e trabalhar sempre com maior segurança”, orienta o vice-presidente Leste da Aprosoja MT.

A Aprosoja Mato Grosso, juntamente com especialistas, reforça que diante da possibilidade de alterações climáticas expressivas na próxima safra, o planejamento antecipado será um dos principais aliados do produtor rural.

Prefeitura de Cuiabá paga salários dos servidores municipais nesta sexta-feira

A trajetória da família Kröling na consolidação da soja e do milho em Mato Grosso

Ceema: cotações da soja, em Chicago, recuaram bastante nesta última semana de julho. – MAIS SOJA

Umidade do ar pode despencar para 12% em MT; veja como se proteger

Levantamento projeta safra de soja de 185,6 milhões de toneladas em 2026/27

Tratores Valtra são os mais desejados entre os produtores rurais MT

Abandono escolar entre alunos da educação especial cresce 185% em MT, diz TCE

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Valtra: Ganha protagonismo e marcam nova geração de máquinas agrícolas no biocombustíveis

Valtra aposta nos motores biometano com economia de até 40% no agro

VÍDEO: centenas de araras com as cores do Brasil se ‘hospedam’ em hotel de MT

VÍDEO: onças-pintadas fazem ‘natação artística’ próximo a hidrelétrica de MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Trator que fala com operador eleva padrão de conectividade

Valtra lança Série M5 com mais tecnologia, conforto e foco no setor sucroenergético

Featured21 horas ago

Featured21 horas agoCNJ notifica desembargadora de MT por conduta em ação com pagamentos milionários

Sustentabilidade19 horas ago

Sustentabilidade19 horas agoTrigo fecha em alta em Chicago com ataques a terminal de exportação da Rússia – MAIS SOJA

Featured20 horas ago

Featured20 horas agoParque Novo Mato Grosso vai ganhar linha de ônibus gratuita aos sábados e domingos

Business23 horas ago

Business23 horas agoDo crédito aos fertilizantes, incertezas se acumulam no campo de Mato Grosso, diz Imea

Business17 horas ago

Business17 horas agoColheita de café no Brasil chega a 78% e segue atrasada, aponta consultoria

Featured21 horas ago

Featured21 horas agoNovo observatório é lançado para combater ‘nova censura’ de juízes e Big Techs no Brasil

Business18 horas ago

Business18 horas agoMaior demanda sustenta valorização do algodão em pluma no mercado interno

Featured18 horas ago

Featured18 horas agoAvião agrícola cai em mata e Bombeiros usam drone para achar e socorrer piloto ferido