Sustentabilidade

Análise Ceema: Cotações do trigo recuaram nesta semana em Chicago – MAIS SOJA

Por Argemiro Luís Brum

As cotações do trigo, em Chicago, recuaram nesta semana. O primeiro mês cotado fechou a quinta-feira (17) em US$ 5,33/bushel, contra US$ 5,50 uma semana antes.

O relatório de oferta e demanda do USDA não trouxe novidades para o trigo, em relação ao que já havia sido estimado em junho. O mesmo manteve a produção estadunidense, para 2025/26, em 52,5 milhões de toneladas, enquanto os estoques finais nos EUA ficariam em 24,2 milhões. A produção mundial permanece estimada em 808,6 milhões de toneladas, enquanto os estoques finais globais ficam estimados em 261,5 milhões, perdendo 1,2 milhão de toneladas em relação ao indicado em junho. A produção da Argentina seria de 20 milhões de toneladas e suas exportações de 13 milhões. A produção brasileira seria de 8 milhões de toneladas. Neste contexto, o preço médio, ao produtor estadunidense de trigo, ficou mantido, para 2025/26, em US$ 5,40/bushel.

Ainda nos EUA, as exportações de trigo, na semana encerrada em 10/07, chegaram a 439.533 toneladas, ficando dentro das expectativas do mercado. No atual ano comercial, iniciado em 1º de junho, o total exportado pelo país norte-americano chega a 2,3 milhões de toneladas, com 3% abaixo do realizado no mesmo período do ano anterior.

Já na Rússia, a colheita do cereal está fortemente atrasada. Até o dia 11/07 a mesma atingia a 11 milhões de toneladas, contra 24,8 milhões em igual momento do ano anterior. Os rendimentos estão bem mais baixos do que o previsto, alarmando o governo e o mercado local. Até o dia 11/07 apenas 3,2 milhões de hectares haviam sido colhidos na Rússia, contra 6,2 milhões um ano antes e 4,1 milhões na média histórica (cf. SovEcon). Lembrando que o USDA prevê uma colheita final russa em 83,5 milhões de toneladas de trigo.

E aqui no Brasil o preço do cereal continua estagnado em R$ 70,00/saco no Rio Grande do Sul e R$ 78,00 no Paraná, considerando as principais praças.

O último relatório da Conab acabou seguindo as projeções do setor privado nacional e apontou um colheita brasileira de trigo, para o final do corrente ano, em 7,81 milhões de toneladas. Isso se deve ao recuo de 16,5% na área semeada e nas perdas climáticas ocorridas no Paraná. Isso deverá elevar as importações do cereal em 2025/26. Mesmo assim, os preços do trigo no Brasil, por enquanto, não reagem.

Nesta semana, o Rio Grande do Sul operou com a tonelada, no FOB, valendo R$ 1.330,00, com muitas exigências em torno da qualidade do produto. Estima-se que haveria ainda 360.000 toneladas disponíveis para comercialização no estado gaúcho. Para exportação em dezembro, os preços permanecem nos R$ 1.270,00/tonelada, mas os moinhos continuam fora das negociações. Já em Santa Catarina, o mercado segue estável e com poucos negócios. “O preço FOB para o trigo pão girou em torno de R$ 1.400,00/tonelada, enquanto a concorrência com o trigo gaúcho, mais barato (entre R$ 1.330,00 a R$ 1.360,00/tonelada), impede avanços. A nova safra ainda não tem indicações claras, mas já se observa uma queda de 20% na venda de sementes, reflexo da baixa atratividade”. E no Paraná, o mercado continua lento, mesmo com a alta do dólar nestes últimos dias pressionando os preços do importado. O trigo argentino chega aos moinhos por valores similares ao produto local, enquanto o trigo paraguaio custa até R$ 1.507,00/tonelada em Curitiba. Para a nova safra, os preços estão 18,4% acima dos de 2024, ficando entre R$ 1.400,00 e R$ 1.450,00/tonelada CIF, sem grandes volumes negociados (cf. TF Econômica).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

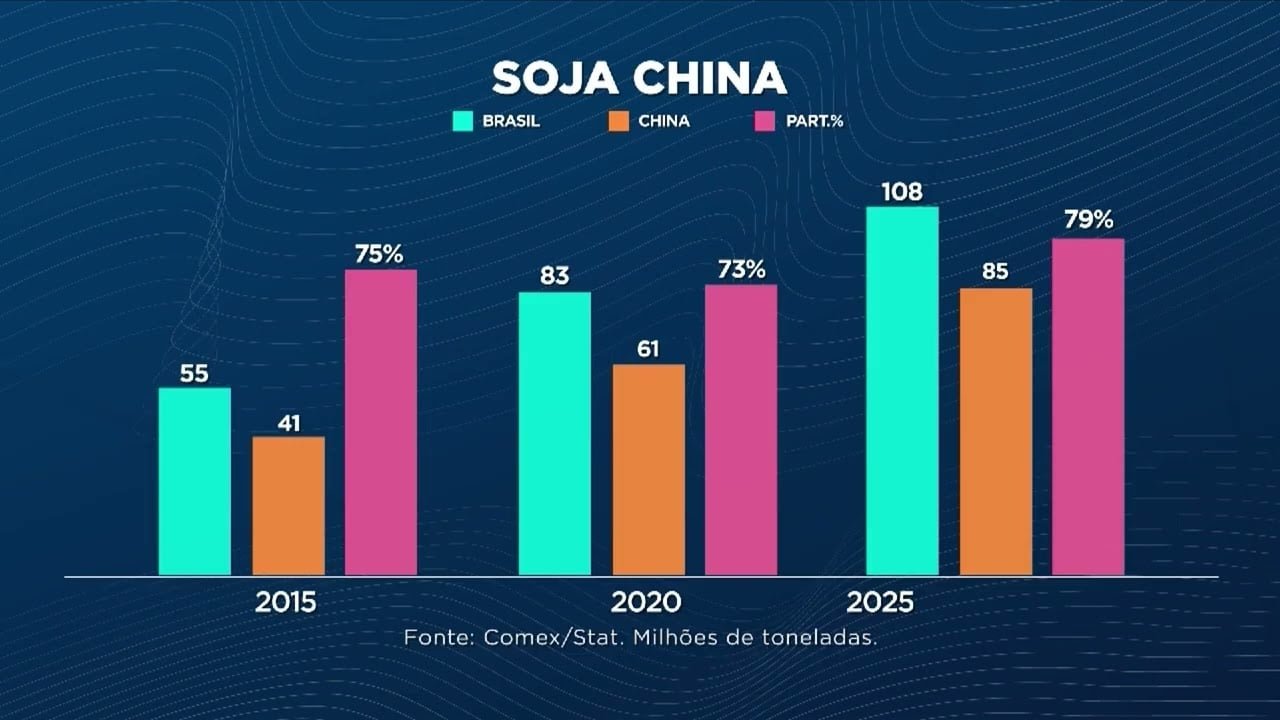

A China continua a expandir sua participação nas exportações de soja do Brasil, consolidando-se como o maior comprador do grão brasileiro. Dados recentes mostram um aumento significativo na quantidade de soja exportada para o país asiático, refletindo a crescente dependência do Brasil em relação ao mercado chinês.

Dados das exportações de soja

Em 2015, o Brasil exportou 55 milhões de toneladas de soja, das quais 41 milhões foram destinadas à China, representando 75% do total. Em 2020, as exportações aumentaram para 83 milhões de toneladas, com a China comprando 61 milhões, o que corresponde a 73% do volume total. Para 2025, as projeções indicam que o Brasil deverá exportar 108 milhões de toneladas, com a China adquirindo 85 milhões, ou 79% do total.

Expectativas para 2026

Para o primeiro semestre de 2026, espera-se que o Brasil exporte 66 milhões de toneladas de soja, com a China comprando mais de 70% desse volume. A participação da China nas exportações de soja brasileiras permanece expressiva, destacando a importância desse mercado para a economia nacional.

Desafios e oportunidades

A relação comercial entre Brasil e China apresenta tanto oportunidades quanto riscos. O Brasil deve diversificar seus mercados para reduzir a dependência da China, especialmente em um cenário de possíveis crises no comércio bilateral. O avanço na agroindústria da soja, incluindo o aumento da produção de farelo e óleo, é uma estratégia para ampliar a capilaridade do mercado brasileiro.

Em resumo, a China se mantém como o principal parceiro comercial do Brasil no setor de soja, com um crescimento contínuo nas exportações e uma dependência que requer atenção e estratégias de diversificação.

O post China amplia participação nas exportações de soja do Brasil apareceu primeiro em Canal Rural.

Sustentabilidade

Trigo: entender os períodos de definição dos componentes e rendimento é essencial para o manejo da lavoura – MAIS SOJA

Obter boas produtividades de trigo é uma tarefa complexa, sujeita a interferência de fatores bióticos e abióticos que podem atuar de forma positiva ou negativa ao longo do ciclo da cultura. Ainda que definir cultivares mais produtivas e posicioná-las adequadamente seja uma das maneiras de elevar a produtivo da lavoura, é preciso possibilitar condições adequadas para que as plantas possam expressar seu potencial produtivo.

Nesse contexto, compreender os períodos responsáveis pode definir os componentes de rendimento do trigo e como atuar de forma positiva para otimizar a definição desses componentes é crucial para o planejamento das práticas de manejo voltadas a nutrição e sanidade da lavoura, bem como elevar a produtividade do trigo. De acordo com Santos; Pires; Fontaneli (2014), as condições ambientais influenciam diretamente o desenvolvimento do trigo e a formação dos componentes do rendimento de grãos. A temperatura regula a velocidade de desenvolvimento da cultura, da emergência à maturação fisiológica, e temperaturas mais elevadas tendem a antecipar estádios como a floração.

Além disso, fatores como fotoperíodo, vernalização e precocidade genética da cultivar afetam o crescimento das plantas. Embora muitos componentes do rendimento sejam determinados geneticamente, uma mesma cultivar pode apresentar respostas distintas quando cultivada em diferentes ambientes. De modo geral, plantas de trigo têm momentos ótimos para responder à aplicação de insumos/práticas de manejo, mas quase não existem exceções no que diz respeito à sequência das distintas etapas do cultivo (Santos; Pires; Fontaneli, 2014).

Em síntese, a produtividade do trigo resulta da interação entre três principais componentes do rendimento: número de espigas por m², número de grãos por espiga e massa média de grãos (Foloni et al., 2016). Ao longo do ciclo da cultura, compreendido pelas fases vegetativa, reprodutiva e de enchimento de grãos, diferentes estádios de desenvolvimento determinam processos fundamentais para a definição do rendimento e da qualidade dos grãos (figura 1). Dessa forma, o conhecimento dessas etapas é essencial para direcionar práticas de manejo no momento adequado e maximizar o potencial produtivo da cultura.

Figura 1. Escala Feekes-Large de crescimento e desenvolvimento de trigo e correspondente formação dos componentes do rendimento de grãos.

Vale lembrar que a fase compreendida entre o início do florescimento (antese) ao enchimento de grãos é uma das fases mais importantes na definição da produtividade do trigo, fase essa, em que formalmente há uma maior pré-disposição a ocorrência da giberela (Gibberella zeae) e demanda maior cuidado com a sanidade da lavoura. Além do controle de doenças, o posicionamento dos fertilizantes nos períodos em que há maiores respostas produtivas é crucial para a obtenção de boas produtividades do trigo.

Em relação à adubação nitrogenada, as recomendações de manejo para a cultura do trigo indicam o fornecimento de parte do nitrogênio na semeadura (até 20 kg ha⁻¹), enquanto o restante deve ser aplicado em cobertura. Quando a dose necessária for elevada, o parcelamento da adubação é uma estratégia para reduzir perdas de N por lixiviação e favorecer a formação dos componentes de rendimento. Nesse caso, a primeira aplicação em cobertura deve ser realizada no início do afilhamento (perfilhamento), e a segunda no estádio de alongamento do colmo. A disponibilidade de nitrogênio durante o início do afilhamento, próximo à emissão da quarta folha, influencia a formação do número de espiguetas por espiga, enquanto a oferta de N em estádios posteriores, como na emissão da sétima folha, contribui para a sobrevivência dos afilhos e a formação de espigas férteis (De Bona; De Mori; Wiethölter, 2016).

Referências:

DE BONA, F. D.; DE MORI, C.; WIETHÖLTER, S. MANEJO NUTRICIONAL DA CULTURA DO TRIGO. IPNI, Informações Agronômicas, n. 154, 2016. Disponível em: < https://www.alice.cnptia.embrapa.br/alice/bitstream/doc/1067157/1/ID439792016n154InfAgron.pdf >, acesso em: 26/06/2026.

FOLONI, J. S. S.; SILVA, S. R.; BASSOI, M. C.; OLIVEIRA JUNIOR, A. de; CASTRO, C. de. Cobertura nitrogenada em diferentes estádios do trigo 1: componentes de rendimento. Embrapa Soja, 2016. Disponível em: < https://www.alice.cnptia.embrapa.br/alice/bitstream/doc/1057759/1/97.pdf >, acesso em: 26/06/2026.

SANTOS, H. P.; PIRES, L. F.; FONTANELI, R. S. Trigo: crescimento e desenvolvimento. Cultivo de trigo, Sistemas de Produção Embrapa, Embrapa Trigo, 2014. Disponível em: < https://ainfo.cnptia.embrapa.br/digital/bitstream/doc/1155370/1/Cultivo-de-Trigo.pdf >, acesso em: 26/06/2026.

A semeadura da canola está em conclusão no Rio Grande do Sul e deve atingir uma área de 353.397 hectares, confirme estimativas iniciais da Emater/RS-Ascar. O incremento esperado de aumento de área de 102,64% em relação aos 174.394 hectares cultivados em 2025 (IBGE) faz com que a canola se consolide como a principal cultura em expansão entre os cultivos de inverno na Safra 2026 no RS. De acordo com o Informativo Conjuntural, divulgado nesta quinta-feira (25/06), as primeiras lavouras implantadas já ingressam na fase de florescimento, enquanto a maior parte das áreas apresenta adequado estabelecimento e uniformidade na emergência e no desenvolvimento vegetativo.

As condições climáticas têm favorecido a evolução da cultura da canola nas principais regiões produtoras, embora períodos de menor radiação solar e temperaturas mais baixas tenham reduzido o ritmo de crescimento em algumas áreas, sem reflexos expressivos sobre o potencial produtivo. Os produtores realizam o manejo de plantas daninhas, a adubação nitrogenada em cobertura e o monitoramento fitossanitário. A produtividade média estadual está projetada em 1.619 kg/ha, resultando em produção estimada de 571.975 toneladas.

Trigo – A semeadura do trigo avançou na maior parte das regiões produtoras e alcança cerca de 70% da área projetada, favorecida pela redução dos volumes pluviométricos nas últimas semanas, embora áreas com elevada umidade do solo ainda apresentem ritmo mais lento. As lavouras implantadas estão com bom estabelecimento e desenvolvimento vegetativo inicial, e emergência uniforme.

A cultura de trigo apresenta retração significativa da área a ser cultivada nesta safra no Estado. A estimativa da Emater/RS-Ascar projeta 814.220 hectares, redução aproximada de 30% em relação aos 1.166.163 hectares cultivados em 2025. Apesar do recuo, o trigo permanece como o principal cereal de inverno do Estado. A produtividade média projetada é de 2.701 kg/ha, e produção estimada de 2,2 milhões de toneladas. A redução da área cultivada é reflexo da combinação de menor rentabilidade, custos de produção elevados, restrições de crédito e maior percepção de risco climático para o ciclo de inverno. Também se observa redução do nível tecnológico em parte das áreas, como racionalização do uso de insumos e maior utilização de sementes salvas.

Aveia-branca – A semeadura da aveia-branca está, em grande parte, concluída, com as lavouras em fase vegetativa e perfilhamento. Observa-se estande satisfatório e ausência de pragas ou doenças de maior expressão. Para esta Safra 2026, a cultura mantém estabilidade de área, com estimativa de 387.697 hectares, representando variação negativa de 1,38% em relação ao ciclo anterior. A produtividade média estadual está projetada em 2.322 kg/ha.

Cevada – A projeção da Emater/RS-Ascar aponta acentuada retração de área (-36,52%) nesta Safra 2026, sendo estimada em 20.320 hectares. Na safra anterior foram implantados 32.010 hectares. Essa redução da área cultivada é observada nas principais regiões produtoras e reflete a menor intenção de investimento na cultura, em especial nas áreas tradicionalmente integradas à cadeia cervejeira. Entre os fatores que influenciam essa decisão, destaca-se o aumento da percepção de risco climático associado ao El Niño e à ocorrência de precipitações durante o período de maturação e colheita. Em razão da elevada sensibilidade dos grãos, há risco de comprometimento da qualidade tecnológica, podendo resultar na desclassificação da produção para fins de maltagem e no direcionamento do produto para mercados de menor valor agregado. A Emater/RS-Ascar projeta uma produtividade média estadual de 3.020 kg/ha, e a expectativa de produção é de 61.369 toneladas

Apesar da retração, a implantação das lavouras de cevada evolui dentro da janela recomendada, estando concluída ou em fase final nas principais regiões produtoras. As lavouras de cevada implantadas apresentam bom estabelecimento inicial, com emergência uniforme e sem registros de problemas fitossanitários.

CULTURAS DE VERÃO

Soja – A colheita de soja foi encerrada no Estado, restando frações de segunda safra, sem representatividade estatística na composição dos resultados estaduais. Com a conclusão das operações, consolidam-se os efeitos da elevada variabilidade espacial das precipitações ao longo do ciclo, principal fator das diferenças expressivas de rendimento entre regiões, municípios e propriedades.

A produtividade média estadual da Safra 2025/2026 foi reavaliada pela Emater/RS-Ascar para 2.707 kg/ha, representando redução de 14,8% nos 3.180 kg/ha projetados antes do início do plantio. A área plantada no Estado foi estimada em 6.697.172 hectares. Na região administrativa da Emater/RS-Ascar de Ijuí, os resultados evidenciam ampla variabilidade de produtividade da soja entre os municípios. Em Santa Bárbara do Sul, por exemplo, houve elevados rendimentos, com produtividade média superior a 3.600 kg/ha.

Milho – A colheita de milho está tecnicamente encerrada. Restam áreas residuais, principalmente na Metade Sul, inferiores a 1% da área cultivada no Estado. A produtividade estadual foi reestimada pela Emater/RS-Ascar em 7.362 kg/ha, mantendo-se praticamente estável em relação à projeção inicial de 7.376 kg/ha, realizada antes da implantação da cultura. A área cultivada alcançou 812.540 hectares.

Milho Silagem – A colheita está encerrada no Estado. A produtividade média de silagem para a Safra 2025/2026 foi reavaliada pela Emater/RS-Ascar em 36.878 kg/ha, representando redução de 3,8% nos 38.338 kg/ha projetados na ocasião do plantio. A área plantada foi estimada em 349.085 hectares.

Feijão 2ª Safra – A colheita de segunda safra foi concluída no Estado. A área cultivada foi reestimada em 9.818 hectares, representando retração de 45,7% em relação ao ciclo anterior. A produtividade média estadual se consolidou em 1.414 kg/ha, levemente superior à projeção inicial de 1.401 kg/ha, indicando relativa estabilidade dos rendimentos diante do cenário de redução de área. Ainda na região administrativa da Emater/RS-Ascar de Ijuí, o rendimento médio da área colhida foi de 1.604 kg/ha, devido a alguns danos ocasionados por geada no período vegetativo e reprodutivo da cultura.

FRUTÍCOLAS

Citros – Na região administrativa da Emater/RS-Ascar de Caxias do Sul, os pomares se encontram em bom estado geral, com produtividade bastante variável entre as propriedades. Os citricultores realizaram tratamentos fitossanitários e adubações de cobertura. As plantas de cobertura do solo, como aveia e azevém, encontram-se em desenvolvimento. As variedades precoces de citros estão em colheita, embora a comercialização seja considerada baixa pelos comerciantes. Já na região de Erechim, a previsão de produtividade para 2026 está na média de 32 t/ha. Algumas variedades de laranja iniciam o amarelecimento, e há interesse comercial pelas cultivares Salustiana, Iapar e Umbigo Navelina, embora os preços sejam considerados baixos pelos produtores, de R$ 0,40/kg. A colheita da laranja Valência para suco está prevista para o final de julho. Para as frutas de ciclo médio, há expectativa de abertura de compra pela indústria por alguns dias no mês de junho.

Na região de Lajeado, em Palmitinho, a divulgação de foco de greening no Estado despertou maior interesse por informações técnicas, organização de reuniões, orientações sobre compra de mudas e vistorias em pomares domésticos e comerciais. A prevenção é prioritária, uma vez que o Vale do Caí é uma importante região citrícola, com milhares de famílias e toda uma cadeia produtiva dependente da atividade. Apesar da redução da atividade vegetativa, típica do inverno, não foram observados danos significativos aos pomares comerciais, uma vez que a maior parte das variedades se encontra em maturação. O frio tem contribuído para o avanço da coloração e melhoria das características das frutas destinadas ao mercado in natura. De maneira geral, os pomares apresentam boa carga produtiva e produtividade estimada pouco acima da média dos últimos anos.

Fonte: Emater/RS

Plano ABC+ RS avança com expansão de tecnologias de baixa emissão no campo

Governo estadual repassa frota de caminhões de lixo para baratear custos das prefeituras

Batida em cruzamento no Centro de Cuiabá deixa três feridos e arremessa carro contra muro

Ministério da Agricultura confirma anúncio do Plano Safra para 30 de junho com ausência de Lula

Virginia Fonseca e Vini Jr. reatam namoro e planejam viagem romântica para Ibiza

Tratores Valtra são os mais desejados entre os produtores rurais MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Valtra: Ganha protagonismo e marcam nova geração de máquinas agrícolas no biocombustíveis

Valtra aposta nos motores biometano com economia de até 40% no agro

Valtra aposenta a lendária linha BH e lança Série M5 na Agrishow 2026

VÍDEO: centenas de araras com as cores do Brasil se ‘hospedam’ em hotel de MT

VÍDEO: onças-pintadas fazem ‘natação artística’ próximo a hidrelétrica de MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Trator que fala com operador eleva padrão de conectividade

Valtra lança Série M5 com mais tecnologia, conforto e foco no setor sucroenergético

Agro Mato Grosso13 horas ago

Agro Mato Grosso13 horas agoPrograma da Aprosoja MT garante imparcialidade em processos de classificação de grãos

Featured9 horas ago

Featured9 horas agoAcusado de matar empresário na Estrada da Chapada é condenado a 16 anos de prisão em regime fechado

Business12 horas ago

Business12 horas agoConcurso em Maringá mostra redução de perdas na colheita da soja

Sustentabilidade17 horas ago

Sustentabilidade17 horas agoCom custos altos e menor rentabilidade, área de trigo recua para 814 mil hectares no RS – MAIS SOJA

Agro Mato Grosso14 horas ago

Agro Mato Grosso14 horas agoAcidente entre van e dois carros deixa 13 feridos na BR-163 em MT

Business15 horas ago

Business15 horas agoCMN passa a exigir fotos com localização comprovada em seguro rural

Business13 horas ago

Business13 horas agoMosca-da-raiz (Delia sanctijacobi) tem primeiro registro em soja no Brasil

Sustentabilidade15 horas ago

Sustentabilidade15 horas agoClima e custos redefinem estratégias e mudam o perfil da safra de inverno no RS – MAIS SOJA