Sustentabilidade

Chicago/CBOT: Milho fechou em baixa com melhor classificação das lavouras desde 2018 – MAIS SOJA

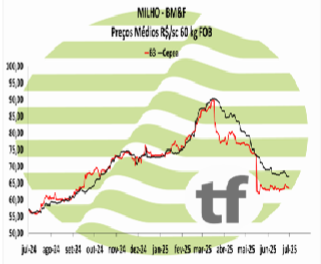

Por T&F Agroeconômica, comentários referentes à 01/07/2025

FECHAMENTOS DO DIA 01/07

Chicago: A cotação de julho, referência para a nossa safra de verão, fechou em baixa de 0,12% ou $ -0,50 cents/bushel a $ 420,00. A cotação para setembro, referência para a nossa safrinha, fechou em baixa de 0,79% ou $ -3,25 cents/bushel a $ 406,00.

ANÁLISE DA BAIXA

O milho negociado em Chicago fechou em baixa nesta terça-feira. As classificações de qualidade do milho mostraram um aumento inesperado no relatório de progresso da safra do USDA divulgado na segunda-feira, passando de 70% da safra em condições boas a excelentes para 73% no domingo. Analistas não previam nenhuma mudança, que é a melhor para o período da safra desde 2018 segundo a Reuters. Com o clima favorável com calor chuva nos próximos dias, vai se consolidando a maior safra americana de milho já colhida.

Além disso, a data para o fim da carência das tarifas impostas pelo governo americano para o resto do mundo está terminando sem nenhum acordo bem amarrado. Apesar do alto consumo interno, os EUA dependem da exportação para a manutenção dos preços. A cotação de setembro já está muito perto dos US$ 4 bushel.

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho B3 fechou em baixa, mas se mantêm acima da mesma data do ano anterior

Os principais contratos de milho encerraram em baixa nesta terça-feira. As cotações do milho na B3 caíram em sintonia com a bolsa americana. A perspectiva de uma supersafra americana está se consolidando, e se somará a grande colheita do milho safrinha no Brasil.

Os principais contratos de milho encerraram em baixa nesta terça-feira. As cotações do milho na B3 caíram em sintonia com a bolsa americana. A perspectiva de uma supersafra americana está se consolidando, e se somará a grande colheita do milho safrinha no Brasil.

No entanto, os preços seguem acima do mesmo período do ano passado, devido ao atraso na colheita da segunda safra. A Conab informou no final da tarde de desta segunda-feira que a colheita do milho safrinha atingiu 17% da área apta, ante 10,3% na semana anterior, 47,9% na mesma época em 2024 e a média de 28,2% dos cinco anos anteriores.

As ondas de frio estão sendo acompanhadas de perto pelo mercado, que avaliam a possibilidade de danos ao milho que ainda não foi colhido.

OS FECHAMENTOS DO DIA 01/07

Diante deste quadro, as cotações futuras fecharam em baixa no dia: o vencimento de julho/25 foi de R$ 62,98, apresentando baixa de R$ -0,46 no dia e baixa de R$ -1,61 na semana; o contrato setembro/25 fechou a R$ 61,57, baixa de R$ -0,39 no dia e baixa de R$ -2,81 na semana; o vencimento novembro/25 encerrou a R$ 66,03, com baixa de R$ -0,22 no dia e baixa de R$ -1,70 na semana.

NOTÍCIAS IMPORTANTES

EUA-MELHORES CONDIÇÕES DO MILHO PRESSIONAM AS COTAÇÕES (baixista)

Os preços do milho fecharam em baixa em Chicago, após o USDA ter elevado ontem a proporção de milho em boas/excelentes condições de 70% para 73%. Esse número superou os 67% reportados no mesmo período do ano passado e a média de 70% prevista por empresas privadas. A agência acrescentou que 8% do milho é polinizado, em comparação com 4% na semana anterior; 10% no mesmo período em 2024; e a média de 6%. Essa perspectiva positiva, aliada ao relatório do USDA sobre áreas plantadas, que mostra 38,53 milhões de hectares cobertos com forragem, mantém a perspectiva de uma colheita recorde de 401,84 milhões de toneladas.

EUA-FALTA DE ACORDO VERSUA SAFRA RECORDE (baixista)

Como temos apontado nos últimos dias, dada a possibilidade de uma oferta recorde, a falta de acordos entre os EUA e os países que buscam tratamento tarifário diferenciado antes do vencimento das tarifas recíprocas no dia 9 deste mês está pressionando a economia.

A POSIÇÃO DO JAPÃO (baixista)

Nesse sentido, após a sétima reunião bilateral entre negociadores americanos e japoneses, realizada na sexta-feira, nenhum acordo foi alcançado. O segundo maior comprador de milho americano afirmou que o Japão não sacrificará seu setor agrícola nas negociações tarifárias com os Estados Unidos. “Tenho afirmado repetidamente que a agricultura é a base da nação. Nossa posição permanece inalterada: não participaremos de negociações que sacrifiquem o setor agrícola”, disse o negociador-chefe de comércio e ministro da Economia do Japão, Ryosei Akazawa, em entrevista coletiva.

A RESPOSTA DE TRUMP (baixista)

Esses comentários foram uma resposta à mensagem que o presidente dos EUA, Donald Trump, postou ontem no Truth Social: “Para mostrar a todos como os países se tornaram mimados em relação aos Estados Unidos, e tenho grande respeito pelo Japão, eles não aceitam nosso arroz, mas ainda sofrem com uma enorme escassez de arroz. Em outras palavras, enviaremos apenas uma carta e teremos o prazer de tê-los como parceiros comerciais por muitos anos”, escreveu o magnata. Essa última frase está em linha com o que ele disse há alguns dias, quando antecipou que os países que não chegarem a um acordo com os EUA receberão uma carta com a tarifa que terão que pagar para colocar seus produtos em território americano.

BRASIL-COLHETA DA SAFRINHA ATRASADA (altista)

Apesar da lentidão, o avanço da colheita no Brasil também pressionou o mercado americano. Nesse sentido, a Conab informou ontem que a colheita do milho safrinha atingiu 17% da área apta, ante 10,3% na semana anterior, 47,9% na mesma época em 2024 e a média de 28,2% dos cinco anos anteriores.

BRASIL-MAIS UMA CONSULTORIA ELEVA A PRODUÇÃO (baixista)

A subsidiária brasileira da consultoria americana StoneX elevou hoje sua estimativa para o volume de milho safrinha de 106,10 para 108,20 milhões de toneladas e para a produção total da cultura no Brasil de 134 para 136,10 milhões de toneladas. Essa projeção superou os 130 milhões de toneladas previstos pelo USDA e os 128,25 milhões de toneladas previstos pela Conab.

Fonte: T&F Agroeconômica

Mesmo com o retorno pontual de compradores em parte das regiões produtoras, o mercado de arroz em casca no Rio Grande do Sul apresenta baixa liquidez. De acordo com o Cepea, produtores seguem retraídos diante dos atuais patamares de preços, considerados insuficientes para remunerar adequadamente a atividade.

Com isso, segundo o Centro de Pesquisas, a oferta disponível continua restrita em parte do estado, sustentando as cotações em praças específicas. Ao mesmo tempo, agentes consultados pelo Cepea acompanham novos sinais do mercado internacional e as perspectivas climáticas para a safra 2026/27, fatores que podem influenciar as estratégias de comercialização nos próximos meses.

Fonte: Cepea

Autor:Cepea

Site: Cepea

Mesmo durante a entressafra, a ampla disponibilidade de algodão em pluma no Brasil e a necessidade de escoamento do excedente produtivo vêm mantendo intenso o ritmo de exportações.

De acordo com pesquisadores do Cepea, durante as últimas safras, o País consolidou sua capacidade de abastecer o mercado internacional de forma contínua ao longo do ano, diferentemente do padrão observado anteriormente, quando os embarques se concentravam no segundo semestre. Como resultado, as exportações brasileiras passaram a apresentar maior regularidade, alcançando recordes mensais inclusive em meses tradicionalmente marcados pela menor disponibilidade da pluma.

Segundo dados da Secex, os embarques brasileiros de algodão em pluma somaram 146,8 mil toneladas nos 14 primeiros dias úteis de junho/26. Embora esse volume ainda esteja 49,6% abaixo do registrado em maio/26, já supera em 10,6% o total embarcado em todo o mês de junho/25. A média diária atingiu 10,49 mil toneladas, expressivos 57,9% acima das 6,64 mil toneladas observadas no mesmo período do ano passado.

Se mantido o ritmo atual, as exportações podem alcançar cerca de 220 mil toneladas em junho, um novo recorde para o mês e superando com folga as 160,4 mil toneladas registradas em junho de 2024, até então o maior volume da série histórica da Secex para esse período.

Fonte: Cepea

Sustentabilidade

Endividamento rural contrasta com a força produtiva de Mato Grosso evidenciada pelos dados do VBP – MAIS SOJA

O (VBP) Valor Bruto da Produção Agropecuária brasileira atingiu R$ 1,4 trilhão em maio de 2026, segundo dados divulgados pelo Ministério da Agricultura e Pecuária – MAPA, em 17 de junho de 2026. Desse total, R$ 908,8 bilhões vêm da lavoura e R$ 510,2 bilhões da pecuária.

Mato Grosso aparece na liderança nacional, com R$ 213,5 bilhões, o equivalente a 15% do total. O indicador confirma a relevância do estado para a produção de alimentos, fibras, energia e para a economia do país.

No entanto, esse número precisa ser interpretado com cautela. O conceito de VBP se refere ao faturamento bruto dentro dos estabelecimentos rurais, calculado a partir da produção e dos preços recebidos pelos produtores. Ou seja, o indicador mostra o valor econômico gerado pela atividade, mas não revela quanto quem está no campo gastou para produzir.

Na prática, o VBP não desconta custos como juros, arrendamento, frete, armazenagem, tributos, investimentos, perdas climáticas ou dívidas acumuladas de safras anteriores. Por isso, VBP elevado não significa, necessariamente, lucro, capitalização ou capacidade de pagamento.

Essa leitura é essencial na atual conjuntura de endividamento rural. Levantamentos do Sicor/Banco Central mostram que, até abril de 2026, a carteira ativa de crédito rural somava R$ 895,18 bilhões no Brasil, dos quais R$ 186,52 bilhões estavam em situação problemática. Em Mato Grosso, alcançava R$ 108,03 bilhões, sendo R$ 21,78 bilhões classificados como saldo problemático, incluindo operações em atraso, inadimplentes, prorrogadas ou renegociadas. Isso significa que aproximadamente um quinto da carteira de crédito rural, tanto no estado quanto no país, já apresentava algum tipo de comprometimento.

No caso mato-grossense, o saldo problemático, em abril, estava composto por R$ 2,20 bilhões em operações em atraso, R$ 5,25 bilhões inadimplentes, R$ 2,58 bilhões prorrogados e R$ 11,76 bilhões renegociados. No Brasil, esses valores chegavam a R$ 15,24 bilhões em atraso, R$ 38,77 bilhões inadimplentes, R$ 28,52 bilhões prorrogados e R$ 103,99 bilhões renegociados.

“Soma-se a isso a dificuldade enfrentada para alongar dívidas junto às instituições financeiras. Mesmo com laudos técnicos, queda de preços, eventos climáticos e demonstração da capacidade de pagamento, muitos produtores encontram resistência na formalização dos alongamentos. Em alguns casos, a prorrogação é tratada como uma renegociação comercial comum, com exigência de garantias adicionais, como alienação fiduciária, taxas altíssimas e prazos incompatíveis com a realidade econômica da atividade” afirma o diretor administrativa da Aprosoja MT, Diego Bertuol.

Além disso, os encargos de produção seguem pressionando o setor produtivo. Levantamento do Projeto Custo de Produção Agropecuário, desenvolvido pelo Senar-MT por meio do Imea, aponta que o gasto com produção da soja para a safra 2026/27 em Mato Grosso deve crescer 3,21% em relação à safra anterior, com custeio estimado em R$ 4.315,29 por hectare.

Entre os componentes que mais pressionam o custeio estão fertilizantes e corretivos, com alta de 5,40%, influenciados por fatores geopolíticos, além dos defensivos agrícolas, que avançaram quase 11% em relação ao ciclo anterior. O levantamento também aponta aumento de 9,13% no ponto de equilíbrio da atividade, o que significa que será necessário alcançar maior produtividade ou melhores preços de comercialização apenas para manter a rentabilidade.

“Ao mesmo tempo, o volume anunciado no Plano Safra 2025/2026 não reflete, necessariamente, o crédito que chega ao produtor. No acumulado de julho a abril, as concessões para a agricultura, sem Pronaf e desconsiderando CPR, apresentaram queda de aproximadamente 11%, passando de R$ 258,2 bilhões entre julho de 2024 a abril de 2025 para R$ 229,4 bilhões em julho de 2025 a abril de 2026. A retração foi puxada principalmente pelo custeio, que caiu 12%, pelo investimento, que recuou 25%, e pela comercialização, com queda de 20%. Em valores absolutos, as três modalidades somaram redução de R$ 40,6 bilhões. O crescimento de 69% na industrialização compensou parcialmente essa queda, mas não foi suficiente para evitar a retração total de R$ 28,8 bilhões nas modalidades tradicionais de financiamento agropecuário” destaca Diego Bertuol.

Em Mato Grosso o funding da soja safra 2025/26 indica um cenário de crédito mais restrito, com maior protagonismo do Sistema Financeiro e das Multinacionais no custeio, em condições mais seletivas. Levantamento do Imea mostra que a maior participação no financiamento da oleaginosa vem do sistema financeiro, com 35,4%, seguido pelas multinacionais, com 30,7%, e pelos recursos próprios dos produtores, com 23,5%. Já os bancos com recursos federais representam apenas 5,1%, percentual inferior ao das revendas, que respondem por 5,3%. Em termos concretos, o crédito rural oficial, especialmente em condições controladas ou equalizadas, não tem acompanhado a real necessidade de financiamento do setor produtivo.

“O quadro atual retrata que o problema não está na falta de produção. Mato Grosso segue produtivo, competitivo e essencial para o Brasil. A dificuldade está no desequilíbrio econômico da atividade: produzir custa cada vez mais, o crédito pesa no fluxo de caixa, os riscos climáticos aumentam e os preços recebidos nem sempre acompanham a elevação das despesas. Medidas como o PL 5.122/2023 precisam avançar porque atacam o endividamento rural de forma estruturante. A proposta não pode ser tratada como simples custo fiscal. Ela reorganiza dívidas, viabiliza crédito e recompõe a capacidade de pagamento. Sem isso, ficam em risco a produção, a segurança alimentar e a sustentabilidade econômica da atividade rural”, enfatiza o presidente da Aprosoja MT, Lucas Costa Beber.

O VBP confirma que a agricultura de Mato Grosso é estratégica para o Brasil. Mas esse resultado não pode servir de argumento para minimizar o endividamento de quem produz ou para criar travas artificiais às soluções necessárias. Produzir muito não significa estar financeiramente saudável. O VBP mostra a grandeza da produção, mas não releva o peso dos ônus, dos juros e das dívidas que o produtor carrega para manter a atividade de pé, garantir abastecimento, movimentar a economia e contribuir para geração de emprego e renda.

Fonte: Aprosoja/MT

Mulher é executada com tiro na cabeça; testemunha foge de atirador e aciona a polícia

Com 13,6°C, Cuiabá registra dia mais frio do ano; veja lista de cidades com as menores temperaturas

Jovem morre em acidente entre moto e caminhão em Lucas do Rio Verde I MT

TCE suspende licitação de R$ 236 milhões para usinas solares em MT por suspeita de sobrepreço

Petrobras assina contratos para retomar obras da UFN-III em Três Lagoas

Tratores Valtra são os mais desejados entre os produtores rurais MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Valtra: Ganha protagonismo e marcam nova geração de máquinas agrícolas no biocombustíveis

Valtra aposta nos motores biometano com economia de até 40% no agro

Valtra aposenta a lendária linha BH e lança Série M5 na Agrishow 2026

VÍDEO: centenas de araras com as cores do Brasil se ‘hospedam’ em hotel de MT

VÍDEO: onças-pintadas fazem ‘natação artística’ próximo a hidrelétrica de MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Trator que fala com operador eleva padrão de conectividade

Valtra lança Série M5 com mais tecnologia, conforto e foco no setor sucroenergético

Business16 horas ago

Business16 horas agoColheita do milho de inverno 2025/26 avança para 11% da área no Brasil

Business20 horas ago

Business20 horas agoProdutor reduz ritmo das vendas de soja à espera por preços mais atrativos; confira as cotações

Sustentabilidade24 horas ago

Sustentabilidade24 horas agoVBP Agropecuário do Paraná cresce 13% e alcança R$ 212,6 bilhões em 2025 – MAIS SOJA

Business22 horas ago

Business22 horas agoNovas tecnologias garantem potência, precisão e alta eficiência no manejo da lavoura

Sustentabilidade22 horas ago

Sustentabilidade22 horas agoEscudo biológico blinda a produtividade da soja contra mudanças climáticas e falta de chuva – MAIS SOJA

Business23 horas ago

Business23 horas agoGoverno de Roraima projeta crescimento de 9,4% na área plantada de soja em 2026

Business19 horas ago

Business19 horas agoPreços do arroz cedem após meses de alta e exportações reagem depois de queda em abril

Business18 horas ago

Business18 horas agoConheça o aplicativo que promete diagnóstico rápido de doenças na soja