Sustentabilidade

Análise Ceema: Cotação do trigo em Chicago deu um salto para US$5,74/bushel – MAIS SOJA

Por Argemiro Luís Brum

A cotação do trigo, em Chicago, que vinha relativamente estável durante o corrente mês de junho, deu um salto para US$ 5,74/bushel no dia 18/06 (dia 19, quinta-feira, foi feriado, igualmente, nos EUA). Quatro dias antes, este primeiro mês cotado registrava apenas US$ 5,26.

Este comportamento tem a ver com a futura produção nos EUA e algumas regiões do mundo, e a possibilidade de o mercado do cereal ser atingido, no seu transporte marítimo, pelo conflito entre Israel e Irã.

Dito isso, os embarques de trigo, pelos EUA, na semana encerrada em 12/06, somaram 388.752 toneladas, ficando dentro do esperado pelo mercado. Com isso, no atual ano comercial 2025/26, iniciado em 1º de junho, o total embarcado pelos EUA chega a 590.086 toneladas, ou seja, 17% menos do que no mesmo período do ano anterior.

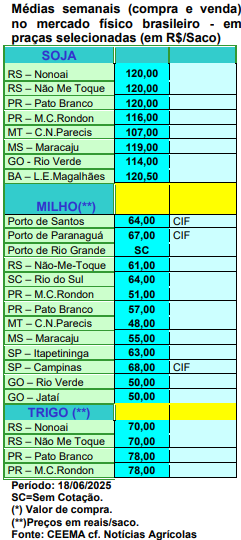

E aqui no Brasil, o viés de baixa do trigo voltou a se fazer presente no Paraná. Neste estado o produto de qualidade superior caiu para R$ 78,00/saco, enquanto se manteve em R$ 70,00 no Rio Grande do Sul. A firmeza do Real, que nesta semana girou ao redor de R$ 5,50/dólar, permite importações mais baratas, o que segura os preços mesmo diante de uma expectativa de forte redução na área semeada nesta nova safra nacional. Soma-se a isso, a fraca demanda interna, com a maioria dos moinhos abastecidos, sendo que muitos trabalham com produto importado. Segundo a Conab, até o dia 7 de junho 42% da área nacional de trigo teria sido semeada, ficando 12,6% abaixo do registrado no mesmo período de 2024. No Paraná, o plantio já havia atingido a 85% da área esperada até o início da presente semana, enquanto no Rio Grande do Sul o mesmo chegava a 37% até o dia 18/06, contra 49% na média histórica.

A grande questão continua sendo o quanto a área do cereal será reduzida no país. Há dúvidas importantes ainda, embora a média das projeções tenha indicado algo ao redor de 20%. Mas o quadro ainda pode mudar. No Rio Grande do Sul, segundo a Emater local, a área recuaria “apenas” 10% sobre o ano anterior, ficando em 1,2 milhão de hectares, o que poderia gerar um total de 3,6 milhões de toneladas. Todavia, o clima voltou a apresentar problemas, com as fortes e constantes chuvas desta última semana, as quais causaram inundações generalizadas e muita erosão nas lavouras. O trigo já semeado teria sofrido bastante com esta realidade, já comprometendo a futura safra e/ou obrigado a muitos produtores a replantarem muitas áreas, algo que está longe de ser evidente diante dos elevados custos de produção. Por outro lado, muitos analistas e representantes do setor produtivo local avançam uma redução de área bem maior no estado.

Já no Paraná, estima-se um recuo de 25% na área semeada, com a mesma chegando a apenas 850.000 hectares. Mesmo assim se espera uma produção de 2,7 milhões de toneladas, em clima normal. Em considerando que o Paraná e o Rio Grande do Sul produziriam 80% da safra nacional do cereal, considerando os já existentes problemas climáticos e a necessidade de o clima se ajustar positivamente até o final da colheita, o volume final de trigo a ser colhido pelo Brasil pode ficar em 7,5 milhões de toneladas (talvez menos), contra os 7,9 milhões esperadas por parte do setor privado e os 8,2 milhões ainda esperados pela Conab.

Pelo sim ou pelo, o fato é que as importações de trigo pelo Brasil deverão crescer neste novo ano comercial, devendo alcançar até 7 milhões de toneladas, lembrando que o ano comercial 2025/26, para o trigo no Brasil, começa em 1º de agosto próximo.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

Comentários referentes ao período entre 13/03/2026 e 19/03/2026

Ao contrário da soja, a cotação do milho subiu neste período, de forma quase constante, sendo que o primeiro mês cotado atingiu a US$ 4,69/bushel no fechamento do dia 19/03, contra US$ 4,48 uma semana antes. O fechamento deste dia 19/03 foi o mais alto, para o primeiro mês, desde o dia 28/04/2025.

A guerra no Oriente Médio tem ajudado a manter firmes as cotações em Chicago, além

da possibilidade de uma redução na área semeada nos EUA neste ano. Neste sentido, há grande expectativa em torno do dia 31/03, quando será divulgada a intenção de plantio dos produtores estadunidenses para o ano de 2026.

Já no Brasil, os preços do cereal apresentam um viés de alta, porém, o processo tem sido lento nas diferentes regiões do país. No Rio Grande do Sul, as principais praças mantiveram-se em R$ 56,00/saco, enquanto no restante do país os preços oscilaram entre R$ 52,00 e R$ 69,00/saco.

Um dos motivos deste viés altista está no fato de que a disponibilidade de milho no mercado livre nacional, para negociação imediata, diminuiu, aumentando a concorrência entre os compradores. Mas isso parece ter pouca sustentação, pois a produção nacional, neste ano, será boa, salvo surpresas, e os estoques iniciais (o ano comercial iniciou em fevereiro/26) são elevados, atingindo a 12,68 milhões de toneladas, contra apenas 1,88 milhão no início do ano comercial anterior (cf. Conab). O que preocupa é o custo da logística, especialmente transportes, com a continuidade da guerra no Oriente Médio.

Por outro lado, o plantio do milho safrinha, no Centro-Sul brasileiro, teria atingido a 91% da área esperada até o dia 12/03. Calcula-se que cerca de 1,5 milhão de hectares serão plantados fora da janela ideal. E a estiagem já atinge a safrinha do Paraná, causando preocupação. Enquanto isso, o milho verão 2025/26 já estaria com 50% de sua área colhida no Centro-Sul, contra 72% um ano atrás (cf. AgRural).

Enquanto isso, a Conab informa que o plantio da safrinha, em todo o Brasil, chegava a 85,5% no dia 14/03, contra a média de 82,9%. Cerca de 13,6% da área ainda estava em fase de emergência, 79,5% em desenvolvimento vegetativo, 6,5% em floração e 0,4% em enchimento de grãos. Já a colheita de verão no país atingia a 34% da área, contra a média de 33,1%. Até o dia 14/03 o Rio Grande do Sul havia colhido 83% da área, Paraná 69%, Santa Catarina 54%, São Paulo 15%, Bahia 12% e Minas Gerais 7%.

E no Mato Grosso do Sul, a comercialização da safra 2025/26 chegou a 32,5% do total no final de fevereiro/26. Os dados referentes à safra 2024/2025 indicam que o volume comercializado atingiu 86% da produção até fevereiro de 2026. O preço médio disponível do milho no estado foi de R$ 50,06/saco em fevereiro de 2026, enquanto o preço médio futuro foi de R$ 49,87/saco, valores estes cerca de 16% inferiores aos registrados em fevereiro de 2025. Para a safra 2026/2027, o levantamento indica que 1,1% do volume foi comercializado em fevereiro, totalizando 14% da produção estimada negociada até o momento (cf. Aprosoja/MS).

Pelo lado das exportações, conforme a Secex, nos primeiros 10 dias úteis de março o Brasil vendeu 483.720 toneladas do cereal, sendo que a média diária representou um crescimento de 5,5% sobre março do ano passado. O preço pago por tonelada caiu 4,5% ficando em US$ 229,50 em março de 2026 contra os US$ 240,30 de março de 2025.

Neste momento, a maior preocupação está com a guerra no Oriente Médio já que o Irã

é forte importador de nosso milho, assim como a região é um corredor importante de

transporte do cereal.

Fonte: Ceema

Autor:Dr. Argemiro Luís Brum/CEEMA-UNIJUÍ

Site: CEEMA

Comentários referentes ao período entre 13/03/2026 e 19/03/2026

As cotações do trigo, após subirem a US$ 6,18/bushel no dia 13/03 (a maior cotação desde o dia 13/06/2024), recuaram um pouco durante a semana, porém, fecharam a quinta-feira (19) nos melhores níveis dos dois últimos anos. O primeiro mês cotado fechou em US$ 6,08/bushel, contra US$ 5,92 uma semana antes.

Enquanto isso, na Europa, a produção de trigo macio para a União Europeia e o Reino Unido, somados, deverá atingir a 142,6 milhões de toneladas em 2026, ficando abaixo das 148,7 milhões produzidas em 2025. A expectativa é de que a produtividade do trigo caia em relação aos níveis excepcionais de 2025. No caso do milho, a projeção foi elevada para 60,7 milhões de toneladas, e a da canola em 21,1 milhões de toneladas (cf. Coceral).

Vale destacar que, até o dia 10/03, 55% da produção de trigo de inverno nos EUA estava sob algum nível de estiagem, percentual bem acima dos 27% registrados no mesmo período do ano passado. Além disso, há os efeitos da guerra no Oriente Médio.

E no Brasil, os preços melhoram lentamente. As principais praças gaúchas fecharam a semana com R$ 58,00/saco, enquanto no Paraná os mesmos oscilaram entre R$ 62,00 e R$ 64,00. Na prática, os vendedores estão mais firmes nos preços pedidos. As cotações externas mais elevadas e uma leve desvalorização do Real auxiliaram neste comportamento.

E como já indicado no boletim passado, em 2026 os produtores brasileiros de trigo tendem a colher sua menor safra do cereal dos últimos cinco anos. Segundo projeções da Conab, a área semeada deverá ficar em 2,32 milhões de hectares, com recuo de 4,92% sobre o ano passado. A produtividade média é aguardada em 2.978 quilos/ha no país, com recuo de 7,5% sobre a de 2025. Com isso, a produção final no corrente ano deverá alcançar, em clima normal, 6,9 milhões de toneladas, ou seja, cerca de um milhão de toneladas a menos do que o colhido no ano passado. Isso equivale a 12,3% de redução. Lembrando que analistas privados (Safras & Mercado) indicam que “a área plantada em 2026/2027 pode cair até 40% em relação há quatro anos atrás, ou um recuo de 15,5% em relação à temporada anterior, para 1,99 milhão de hectares.

O que vem assombrando os produtores, com razão, são os altos custos de produção, agora puxados pelos fertilizantes e diesel novamente, devido a guerra no Oriente Médio. Além disso, os custos do seguro agrícola, o crédito limitado e as perdas financeiras registradas nas safras recentes também reduzem a disposição dos produtores de assumir riscos maiores. Em tais condições, os produtores brasileiros devem ficar atentos aos seguintes pontos: evolução das condições das lavouras no Hemisfério Norte; competitividade entre exportadores como Rússia, União Europeia e Argentina; movimentação dos fundos no mercado futuro; e variações no câmbio, que impactam diretamente a paridade de importação (cf. Safras & Mercado).

Enfim, o mercado de trigo no Sul do país segue moderado, com negócios pontuais e o frete assumindo protagonismo devido ao seu aumento de preços. No Rio Grande do Sul a semana foi relativamente calma, com operações realizadas principalmente na modalidade FOB, próximas de R$ 1.200,00/tonelada. Para contratos futuros, o trigo também gira em torno de R$ 1.200,00 sobre rodas no porto de Rio Grande. O mercado aponta ainda que cerca de 85% da safra já foi comercializada, restando pouco mais de 500.000 toneladas até o fim do ano. A expectativa é de que exportações e cabotagem alcancem 2 milhões de toneladas. Já em Santa Catarina, o mercado começa a dar sinais de reação, ainda que com poucos negócios efetivados.

O trigo pão diferido é negociado a R$ 1.250,00/tonelada, enquanto o trigo branco segue sem demanda. Há continuidade na procura por produto gaúcho e paraguaio, principalmente no oeste do estado. Negócios com trigo tipo 2 foram registrados a R$ 1.050,00/tonelada, e moinhos seguem comprando no Rio Grande do Sul. No Paraná, o frete também começa a pressionar o mercado, afetando tanto o trigo quanto as farinhas. Os preços FOB estão entre R$ 1.320,00 e R$ 1.350,00/tonelada. O trigo branqueador foi negociado a R$ 1.400,00 entregue nos moinhos. No mercado externo, o trigo paraguaio é ofertado a US$ 253,00/tonelada no norte do estado, enquanto o argentino chega a US$ 270,00 nacionalizado em Paranaguá, com poucos negócios recentes (cf. TF Agronômica).

Fonte: Ceema

Autor:Dr. Argemiro Luís Brum/CEEMA-UNIJUÍ

Site: CEEMA

Na cultura do arroz irrigado, predominam as lavouras em maturação e em colheita nas diversas regiões produtoras.

As condições climáticas no período, como a continuidade de tempo firme, favoreceram a redução da umidade dos grãos e a evolução das operações de colheita. De maneira geral as

produtividades têm se mantido satisfatórias. Há registros de resultados elevados em diversos talhões, apesar das variações associadas às condições meteorológicas ocorridas durante o período reprodutivo.

Em parte das lavouras, especialmente naquelas submetidas a menor radiação solar e a episódios de temperaturas mais baixas durante o emborrachamento e enchimento de grãos, observam-se limitações na formação de panículas e ocorrência de grãos malformados, o que reflete em redução do rendimento em comparação ao potencial inicial. Ainda assim, a qualidade do grão colhido está, de modo geral, boa, com bom rendimento de engenho.

O manejo da irrigação se encontra em fase de finalização, e ocorre a retirada gradual da água dos quadros para viabilizar a colheita. A disponibilidade hídrica está satisfatória na maior parte das regiões produtoras, sustentando o desenvolvimento adequado das lavouras

até o final do ciclo.

Seguem as atividades de monitoramento fitossanitário, com atenção a pragas e doenças típicas da fase final, bem como práticas de manejo pós-colheita em áreas já colhidas.

A área cultivada é de 891.908 hectares (IRGA). A produtividade está projetada em 8.744 kg/ha, segundo a Emater/RS-Ascar.

Na região administrativa da Emater/RS-Ascar de Bagé, na Fronteira Oeste, o tempo seco favoreceu a perda de umidade dos grãos e o avanço da colheita. Em Uruguaiana, cerca de 15% dos 71.090 hectares cultivados foram colhidos. As produtividades estão inferiores às obtidas na safra passada, inclusive em áreas com as mesmas cultivares, devido à baixa radiação solar entre o final de dezembro e início de janeiro, além das temperaturas reduzidas durante o emborrachamento e enchimento de grãos, que resultaram em falhas de panículas e grãos gessados.

Situação semelhante é relatada em Alegrete e Manoel Viana, onde as produtividades estão pouco abaixo da expectativa inicial. Apesar disso, a qualidade dos grãos colhidos está satisfatória até o momento. Em São Borja, há dificuldades operacionais relacionadas ao fornecimento de óleo diesel, que precisa ser adquirido em pequenas quantidades, o que pode impactar o ritmo da colheita.

Na de Pelotas, a colheita avançou aceleradamente em todos os municípios produtores. A distribuição das fases indica 64% das lavouras maduras e prontas para colheita, 12% em enchimento de grãos e 24% colhidas. As condições climáticas do período permitiram a continuidade das operações e favoreceram o desenvolvimento final das lavouras, consolidando o potencial produtivo em grande parte das áreas.

Na de Santa Maria, a área cultivada está estimada em 124.415 hectares. A colheita supera 20%, e cerca de 50% das lavouras estão em maturação. As produtividades confirmam desempenho elevado, com médias superiores a 8.000 kg/ha. Em São João do Polêsine, as lavouras colhidas apresentam produtividade média de 9.000 kg/ha. Em talhões colhidos, os

rizicultores realizaram práticas de manejo, como gradagem superficial, visando reduzir o banco de sementes de arroz vermelho e outras plantas daninhas. O cenário produtivo indica safra cheia na região.

Na de Santa Rosa, as lavouras se encontram em fase final de ciclo. Os produtores estão reduzindo gradualmente a irrigação nas áreas em preparação para o início da colheita nos próximos dias, que está condicionado às condições meteorológicas e à umidade dos grãos, fatores determinantes para a qualidade, especialmente no rendimento de grãos inteiros.

Na de Soledade, 5% estão em florescimento, 40% em enchimento de grãos, 35% em maturação e 20% colhidos. As produtividades são satisfatórias, e há excelente qualidade de grãos, com destaque para o rendimento de engenho. Segue o monitoramento fitossanitário, especialmente para percevejos e brusone, com intervenções conforme a necessidade.

Comercialização (saca de 50 quilos)

O valor médio, de acordo com o levantamento semanal de preços da Emater/RS-Ascar no Estado, aumentou 1,54%, quando comparado à semana anterior, passando de R$ 54,68 para R$ 55,52.

Fonte: Emater

Milho/Ceema: Milho sobe em Chicago e mantém viés de alta no Brasil – MAIS SOJA

Trigo/Ceema: Mercado do trigo mostra reação com alta nos preços no Sul – MAIS SOJA

Arroz/RS: Colheita do arroz avança no RS com boa produtividade – MAIS SOJA

Comissão do Senado aprova redução de tributos que incidem sobre o calcário

STF adia julgamento sobre compra de terras rurais por empresas com capital estrangeiro

Motorista de 54 anos morre após invadir pista e bater de frente com caminhão em rodovia de MT

IMEA projeta a maior produtividade de soja para MT dos últimos anos

Déficit de armazenagem pressiona produtores e reduz rentabilidade em MT

Plantio de milho em Mato Grosso será concluído este mês; chuvas atrasam

Operação conjunta recupera carga milionária de soja furtada de propriedade rural em MT

VÍDEO: cobra gigante atravessa estrada e é comparada com quebra-molas em MT

VÍDEO: biólogo pesca peixe de mais de 2 metros em rio de MT e viraliza nas redes sociais

Onça-pintada preta atravessa matagal e fica observando carro passar em fazenda de MT; VÍDEO

Casal de onças-pintadas é flagrado por câmeras em trilha ecológica do IFMT

FOTO: arara ameaçada de extinção é morta pela maior águia do mundo em MT

Sustentabilidade24 horas ago

Sustentabilidade24 horas agoAbiove eleva previsão de processamento de soja e Brasil pode bater novo recorde em 2026

Sustentabilidade24 horas ago

Sustentabilidade24 horas agoSupermercado do mundo: Paraná expande produção agropecuária entre 2018 e 2025 – MAIS SOJA

Sustentabilidade15 horas ago

Sustentabilidade15 horas agoCálcio: o nutriente que pode estar limitando sua lavoura – MAIS SOJA

Sustentabilidade21 horas ago

Sustentabilidade21 horas agoChicago consolida sessão de forte avanço para o milho, baseada em fatores técnicos – MAIS SOJA

Business21 horas ago

Business21 horas agoExportações de café solúvel do Brasil crescem e atingem melhor resultado em cinco anos

Business19 horas ago

Business19 horas ago‘Vai chegar ao consumidor’, diz produtor de café sobre alta do diesel e dos fertilizantes

Sustentabilidade23 horas ago

Sustentabilidade23 horas agoMercado brasileiro de milho deve permanecer comedido nesta quinta-feira – MAIS SOJA

Featured14 horas ago

Featured14 horas agoTrade turístico debate ampliação de voos regionais e conexão com Santa Cruz