Sustentabilidade

Análise Ceema: Diante da guerra entre Israel e Irã, a cotação da soja subiu em Chicago – MAIS SOJA

Por Argemiro Luís Brum

Diante da guerra entre Israel e Irã, iniciada no dia 13/06, a cotação da soja subiu em Chicago. O grão, para o primeiro mês, fechou a quarta-feira (18) em US$ 10,74/bushel, contra US$ 10,42 uma semana antes. Lembrando que dia 19/06 foi feriado nacional nos EUA. Tem-se aí um aumento de quase 3,1% em quatro dias úteis. Este aumento foi, sobretudo, puxado pela disparada do óleo de soja, o qual acompanhou as fortes altas do petróleo. Afinal, o Irã é importante produtor e exportador do chamado “ouro negro”.

O barril deste combustível subiu cerca de 16 dólares, alcançando pouco mais de US$ 80,00, neste mesmo período de cinco dias. Com isso, o óleo de soja, em Chicago, que estava cotado em 47,61 centavos de dólar por libra-peso, no dia 12/06, véspera dos ataques, subiu para 55,11 centavos no dia 16/06, registrando a mais alta cotação, para o primeiro mês, desde meados de outubro de 2023. Ou seja, uma alta de 15,7% em dois dias. Após, o preço do subproduto cedeu um pouco, fechando a quarta-feira (18) em 54,77 centavos.

Auxiliou, igualmente, para o aumento nos preços do óleo de soja as mudanças nas metas de biocombustíveis nos Estados Unidos. As mesmas ficaram em 3,35 bilhões de de galões para 2025; de 5,61 bilhões para 2026 e de 5,86 bilhões para 2027, segundo a Agrinvest Commodities.

Assim, além dos desdobramentos desta nova guerra envolvendo o Oriente Médio, o mercado segue monitorando a política energética estadunidense. No contexto da guerra, uma das grandes preocupações do mercado mundial é a possibilidade do Irã vir a fechar o Estreito de Ormuz, que é um pedaço de oceano relativamente estreito entre o Golfo de Omã, ao sudeste, e o Golfo Pérsico, ao sudoeste, sendo que na sua costa norte está o Irã, e por onde passa cerca de 20% do transporte marítimo do petróleo mundial.

Vale destacar também que no dia 30/06 teremos o anúncio da área efetivamente semeada nos EUA, assim como o relatório dos estoques trimestrais, posição 1º de junho. Isso pode mexer com o mercado caso, na área, haja mudanças (a intenção de plantio, em março, trouxe uma redução ao redor de 4% na área semeada com soja naquele país).

Dito isso, na semana encerrada em 12 de junho os EUA embarcaram 215.803 toneladas de soja, totalizando 45,4 milhões de toneladas no ano comercial 2024/25. Esse volume total se mantém em 11% acima do exportado no mesmo período do ano anterior.

Já a NOPA (Associação Nacional dos Processadores de Oleaginosas dos EUA) informou que o esmagamento de soja nos EUA, em maio, chegou a 5,25 milhões de toneladas, se constituindo em recorde para o mês, com aumento de 5% sobre o esmagado em maio de 2024. A NOPA também informou que, todavia, os estoques de óleo de soja nos EUA, em maio, são os mais baixos em 21 anos, estando 20% menores do que no mesmo período do ano passado.

Por sua vez, o clima continua transcorrendo bem para a nova safra de soja estadunidense, com o plantio da mesma praticamente encerrado. Com isso, se mantém a expectativa de uma colheita um pouco acima das 118 milhões de toneladas. Em tal quadro, o que vem preocupando o mercado nos EUA é que, apesar de estarmos em meados de junho, a China praticamente ainda não comprou nada de soja daquele país, contra 95 navios comprados no mesmo período do ano passado. Assim, as vendas antecipadas de soja estadunidense, relativas a safra 2025/26, são de apenas pouco mais de um milhão de toneladas, para um total esperado, no novo ano comercial, de 49,4 milhões de toneladas. Tem-se aí um potencial baixista importante para os meses futuros, caso a China não altere sua política de compras adotada neste momento. E como os chineses apoiam o Irã, a situação tende a ficar mais difícil diante do apoio irrestrito dos EUA a Israel, inclusive ameaçando entrar, igualmente, na guerra.

Em paralelo, aqui no Brasil, as margens de esmagamento junto às indústrias não é boa, podendo reduzir a trituração anual para um volume entre 55,5 a 56 milhões de toneladas e forçando o país a elevar as exportações para 110 milhões de toneladas sob pena de os prêmios recuarem bastante e os preços internos da oleaginosa recuarem. Estes próximos dois meses serão importantes para definir o quadro externo de compras chinesas.

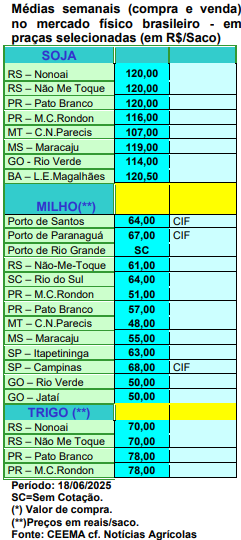

Em relação ao esmagamento de nossas indústrias de soja, a margem menor obtida vem do fato de que os preços do grão se mantêm ao redor de R$ 107,00 a R$ 121,00/saco junto aos produtores do país (média de R$ 122,26/saco no RS, porém, com as principais praças locais praticando R$ 120,00), enquanto o valor do farelo de soja recua. O óleo, que recuava igualmente, talvez reaja a partir de agora, em função dos reflexos da disparada de sua cotação em Chicago, devido ao conflito Israel x Irã. Lembrando que, de cada grão de soja moído, saem 78% de farelo e 18,5% de óleo.

Ainda sobre as margens das indústrias esmagadoras brasileiras, entre os dias 5 e 12 de junho as mesmas haviam recuado 8,4%, ficando em R$ 370,24/tonelada. Com isso, o retorno financeiro, em relação ao custo da soja, ficou em 18,3% em 12/06, contra 24,7% na mesma época do ano passado, a partir de valores praticados em São Paulo. Lembrando que o mercado interno brasileiro do óleo está muito mais fraco do que o esperado, pois o governo não autorizou o aumento da mistura do biodiesel de 14% para 15% ao diesel fóssil (cf. Cepea). Além disso, o impacto dos aumentos do óleo no exterior são pequenos já que o Brasil exporta apenas cerca de um milhão de toneladas de óleo de soja por ano nestes últimos tempos (1,4 milhão de toneladas estimadas para 2025/26, segundo o último relatório de oferta e demanda do USDA, do dia 12/06).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

Sustentabilidade

O que sustentou os preços da soja hoje? Confira as cotações em dia menos movimentado

O mercado brasileiro de soja registrou alguns negócios nesta quarta-feira (5), envolvendo portos e indústria, mas o ritmo de comercialização permaneceu lento. De acordo com o analista da Safras & Mercado, Rafael Silveira, as cotações ficaram praticamente estáveis, com exceção de poucas praças.

Silveira destaca que a Bolsa de Chicago apresentou leves quedas, enquanto o dólar operou com volatilidade. Os prêmios, por sua vez, seguem elevados nos portos, contribuindo para a sustentação dos preços.

“O produtor continua um pouco afastado do mercado, buscando ofertas melhores. Assim, os negócios seguem restritos às necessidades da mão para a boca”, resume o analista.

- Fique por dentro das principais notícias sobre a soja: acesse a comunidade Soja Brasil no WhatsApp!

Preços de soja no Brasil

- Passo Fundo (RS): subiu de R$ 138,00 para R$ 139,00

- Santa Rosa (RS): subiu de R$ 139,00 para R$ 140,00

- Cascavel (PR): subiu de R$ 132,00 para R$ 134,00

- Rondonópolis (MT): manteve em R$ 127,00

- Dourados (MS): subiu de R$ 128,00 para R$ 129,00

- Rio Verde (GO): manteve em R$ 127,00

- Paranaguá (PR): subiu de R$ 144,00 para R$ 145,00

- Rio Grande (RS): subiu de R$ 144,00 para R$ 145,00

Soja em Chicago

Os contratos futuros da soja fecharam em baixa hoje, na Bolsa de Mercadorias de Chicago (CBOT). A previsão climática segue indicando chuvas para o Meio Oeste dos Estados Unidos nos próximos dias, favorecendo as lavouras. A queda do petróleo completou o cenário de pressão sobre as cotações.

Neste mês de agosto, vital para a consolidação do potencial produtivo da safra americana, o clima não tem sido motivo de preocupação, encaminhando uma produção cheia no segundo maior produtor de soja do mundo.

Após tentar recuperação na parte da manhã, o petróleo registrava perdas pela terceira sessão seguida, adicionando pressão às commodities. A possibilidade de Irã e Estados Unidos chegarem a um acordo sobre o conflito no Oriente Médio está determinando as perdas do petróleo.

Na sessão de hoje, a retração foi contida pelos sinais de demanda pela soja americana, principalmente através de compras por parte dos chineses. O recuo do dólar frente a outras moedas torna a soja dos Estados Unidos mais competitiva.

Contratos futuros de soja

Os contratos da soja em grão com entrega em novembro fecharam com baixa de 3,00 centavos de dólar, ou 0,25%, a US$ 11,74 3/4 por bushel. A posição janeiro teve cotação de US$ 11,89 3/4 por bushel, com retração de 3,50 centavos de dólar ou 0,29%.

Nos subprodutos, a posição dezembro do farelo fechou com baixa de US$ 2,80 ou 0,87% a US$ 315,60 por tonelada. No óleo, os contratos com vencimento em dezembro fecharam a 67,17 centavos de dólar, com perda de 0,35 centavo ou 0,51%.

Câmbio

O dólar comercial encerrou a sessão com baixa de 0,07%, sendo negociado a R$ 5,1299 para venda e a R$ 5,1279 para compra. Durante o dia, a moeda norte-americana oscilou entre a mínima de R$ 5,0989 e a máxima de R$ 5,1344.

O post O que sustentou os preços da soja hoje? Confira as cotações em dia menos movimentado apareceu primeiro em Canal Rural.

A Bolsa de Mercadorias de Nova York (ICE Futures) para o algodão fechou com preços mais altos nesta quarta-feira.

As cotações da pluma avançaram no dia sustentadas pelo dólar fraco contra outras moedas. A subida de mercados vizinhos, como o café e o açúcar em NY contribuíram para o suporte, além de fatores técnicos. A piora nas condições das lavouras americanas seguiu como fator positivo para os preços.

Os investidores também se posicionam para o relatório das exportações semanais norte-americanas de algodão, que será divulgado nesta quinta-feira, dia 6, às 9h30 (horário de Brasília), pelo Departamento de Agricultura dos Estados Unidos (USDA).

Os contratos com entrega em dezembro/2026 fecharam a 83,02 centavos de dólar por libra-peso, alta de 0,56 centavo, ou de 0,7%. Março/2027 fechou a 84,71 centavos, ganho de 0,66 centavo, ou de 0,8%.

Fonte: Agência Safras

Autor:Lessandro Carvalho (lessandro@safras.com.br) / Agência Safras News

Site: Agência Safras

Em julho, a média mensal do arroz em casca no Rio Grande do Sul atingiu o maior patamar dos últimos 11 meses, refletindo a combinação entre oferta restrita e demanda aquecida.

Segundo o Cepea, a necessidade de aquisição de matéria-prima levou parte das indústrias a reajustar sucessivamente as ofertas de compra, mas a comercialização permaneceu limitada pela baixa disponibilidade do cereal.

De acordo com pesquisadores do Cepea, os produtores permaneceram retraídos, avaliando que os preços ainda não remuneram adequadamente os custos de produção e apostando em novas valorizações durante a entressafra. A procura de indústrias de outros estados também intensificou a concorrência pela matéria-prima e favoreceu a recuperação dos preços.

O Centro de Pesquisas ressalta que o anúncio de futuras aquisições públicas de arroz e milho reforçou a expectativa de valorização entre os produtores, que passaram a postergar ainda mais as vendas. Até o fim de julho, contudo, o edital e as regras para operacionalização das compras ainda não haviam sido divulgados, mantendo o mercado na expectativa.

Fonte: Cepea

Autor:Cepea

Site: Cepea

Sem consenso no PL, Wellington vê campanha começar dividida…

O que sustentou os preços da soja hoje? Confira as cotações em dia menos movimentado

Copom reduz Selic para 14% ao ano após corte de 0,25 ponto percentual

Bombeiros controlam incêndio em carreta bitrem na BR-070 e evitam propagação das chamas

Algodão avança em NY com dólar fraco e alta dos mercados vizinhos – MAIS SOJA

Tratores Valtra são os mais desejados entre os produtores rurais MT

Abandono escolar entre alunos da educação especial cresce 185% em MT, diz TCE

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Valtra: Ganha protagonismo e marcam nova geração de máquinas agrícolas no biocombustíveis

Valtra aposta nos motores biometano com economia de até 40% no agro

VÍDEO: capivara escapa de ataque de onça-pintada às margens de rio no Pantanal de MT

VÍDEO: centenas de araras com as cores do Brasil se ‘hospedam’ em hotel de MT

VÍDEO: onças-pintadas fazem ‘natação artística’ próximo a hidrelétrica de MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Trator que fala com operador eleva padrão de conectividade

Sustentabilidade24 horas ago

Sustentabilidade24 horas agoCom 28,4% concluídos, colheita do algodão avança pelos principais estados produtores – MAIS SOJA

Agro Mato Grosso8 horas ago

Agro Mato Grosso8 horas agoMT se prepara para bater recorde de produtividade no algodão

Featured21 horas ago

Featured21 horas agoConvenção do MDB confirma Janaina Riva ao Senado e apoio a Wellington ao Governo

Sustentabilidade22 horas ago

Sustentabilidade22 horas agoTrigo fecha em forte baixa em Chicago com avanço da colheita e melhora das lavouras nos EUA – MAIS SOJA

Sustentabilidade21 horas ago

Sustentabilidade21 horas agoLine-up aponta importação de 7,591 mi de t de fertilizantes de 1/7 a 3/8 – Williams – MAIS SOJA

Agro Mato Grosso8 horas ago

Agro Mato Grosso8 horas agoSicredi lidera operações do MT Garante e avança para a linha de crédito aos associados

Agro Mato Grosso23 horas ago

Agro Mato Grosso23 horas agoEm Jaciara, Celestino Piotto continua legado familiar e cultiva paixão de alimentar o mundo

Sustentabilidade8 horas ago

Sustentabilidade8 horas agoALGODÃO/CEPEA: Baixa oferta e vendedor retraído sustentam recuperação de preço – MAIS SOJA