Sustentabilidade

Análise mensal do mercado do milho – MAIS SOJA

Os preços internos do milho avançaram pelo terceiro mês consecutivo, sustentados sobretudo pela retração de vendedores, que estão focados nas atividades de campo e no desenvolvimento das lavouras da safra verão. De modo geral, esses players ofertaram novos lotes apenas quando houve necessidade de fazer caixa no curto prazo e/ou de liberar parte dos armazéns.

Do lado comprador, parte dos agentes voltou a atuar no spot, no intuito de recompor os estoques, mas muitos ainda indicaram ter volumes para o curto prazo, o que, de certa forma, limitou valorizações mais expressivas. Vale lembrar que uma parcela dos compradores fez aquisições quando os preços estavam mais baixos e, em outubro, apenas receberam os lotes negociados antecipadamente.

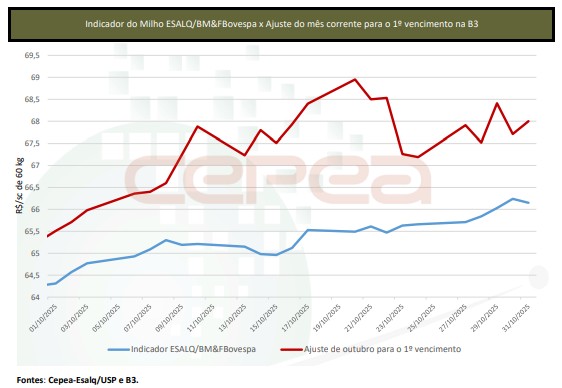

No acumulado de outubro, o Indicador ESALQ/BM&FBovespa avançou consideráveis 3%, fechando a R$ 66,15/saca de 60 kg no dia 31. A média mensal de outubro, de R$ 65,35/sc de 60 kg, registrou alta de 0,9% em relação à do mês anterior.

Na média das regiões pesquisadas pelo Cepea, o cereal se valorizou 0,7% no mercado de balcão (ao produtor) e 1,7% no de lotes (negociação entre empresas) também no acumulado do mês. As médias mensais de outubro são 0,6% e 1,1% superiores às de setembro, respectivamente.

Na B3, os valores foram impulsionados pela demanda mais ativa em partes do mês e pelo avanço dos preços internacionais do cereal. Os vencimentos Nov/25 e Jan/26 subiram fortes 4,2% e 5%, fechando a R$ 68 e R$ 71,44/saca de 60 kg no dia 31 de outubro, respectivamente.

EXPORTAÇÕES – Nos portos, os preços subiram, influenciados pela valorização externa. Dados do Cepea mostram que, em Paranaguá (PR), a média de outubro esteve 0,8% superior à de setembro e, em Santos (SP), a alta foi de 3%. O dólar teve média de R$ 5,39, 0,4% maior que a de setembro.

Ainda assim, as exportações seguem nos volumes observados em 2024. Considerando-se a temporada 2024/25 (de fevereiro até a parcial de outubro/25), foram escoadas 24,9 milhões de toneladas, contra 25,2 milhões de toneladas no mesmo período de 2024, de acordo com dados da Secex. Especificamente na parcial de outubro (18 dias úteis), foram exportadas 5,14 milhões de toneladas, com média diária de 285,93 mil toneladas, ainda segundo dados da Secex.

ESTIMATIVAS – Relatório divulgado em outubro pela Conab aponta que a produção agregada de milho para 2025/26 pode ser de 138,6 milhões de toneladas, o que representaria queda de 1,8% em relação ao volume de 2024/25.

Especificamente para a safra verão, atualmente em semeadura, apesar da redução de 3,1% na produtividade, a área é estimada para ser 6,1% superior, e, com isso, a produção pode chegar a 25,63 milhões de toneladas, 2,8% acima da de 2024/25. O aumento da área, por sua vez, ocorre devido à substituição de produtores de arroz e feijão para milho, que têm perspectivas de rentabilidade maior.

Para a segunda safra, a Conab estima aumento de 3,8% na área, mas queda de 6,1% da produtividade, resultando em produção de 110,46 milhões de toneladas, decréscimo de 2,5%. A terceira safra pode somar 2,51 milhões de toneladas, queda de 13,1%.

Apesar do cenário de menor disponibilidade interna do cereal, a Companhia espera que os embarques brasileiros aumentem, passando para 46,5 milhões de toneladas, 6,5 milhões a mais que o estimado para a atual temporada. Quanto ao consumo, incentivados pelo aumento na demanda pelo cereal para produção de etanol, na safra 2025/26, devem ser consumidas 94,56 milhões de toneladas. Assim, restariam, em janeiro/27, 13,35 milhões de toneladas de milho, próximas às 14,11 milhões de toneladas projetadas para janeiro/26.

CAMPO – A semeadura da safra verão segue intensa. A Conab indicou que a área média nacional semeada chegou a 42,8% até o dia 1º de novembro, mas ainda abaixo dos 44,5% da média dos últimos cinco anos.

No Paraná, 99% da área estadual estimada já havia sido implantada até o dia 3 de novembro, de acordo com o Deral/Seab. No Rio Grande do Sul, dados da Emater mostram que 80% da área destinada ao milho da safra verão já havia sido semeada o final de outubro. Em Santa Catarina, a semeadura totaliza 89% da área, conforme dados da Conab do dia 1º. No Centro-Oeste, a semeadura em Goiás teve início em outubro, somando apenas 3% da área esperada até o dia 1º, segundo a Conab.

Em São Paulo e em Minas Gerais, os trabalhos de campo totalizaram 32% e 13,7% da área até o dia 1º, também de acordo com a Conab.

MERCADO INTERNACIONAL – Na Argentina, a semeadura da safra 2025/26 continua avançando, apesar do excesso de chuvas nas regiões de Buenos Aires, chegando a 35% da área nacional estimada, segundo relatório da Bolsa de Cereais do dia 30. Quantos aos preços, subiram no acumulado do mês, refletindo a demanda internacional aquecida pelo cereal dos Estados Unidos. Com isso, na Bolsa de Chicago (CME Group), os contratos Dez/25 e Jan/26, cederam 1,1% e 1,3% entre 31 de outubro e 30 de setembro, ao fecharem no dia 31 cotados a US$ 4,3150/bushel (US$ 169,87/t) e a US$ 4,44/bushel (US$ 174,79/t), respectivamente.

Confira o Agromensal outubro/2025 do Milho completo, clicando aqui!

Fonte: CEPEA

Autor:AGROMENSAIS OUTUBRO/2025

Site: CEPEA

Dados do Cepea mostram que os preços do algodão em pluma atravessaram fevereiro praticamente estáveis. Produtores consultados pelo Cepea estiveram firmes nos valores pedidos, especialmente para lotes de qualidade superior. Esses agentes estiveram atentos às valorizações externas.

Além disso, vendedores, diante da atual entressafra no Brasil, estiveram focados na comercialização da soja e no cultivo e desenvolvimento do algodão. Do lado comprador, indústrias seguiram relatando ao Cepea preocupação com o desempenho das vendas de seus manufaturados e com os estoques, que são considerados elevados. Isso levou demandantes a realizarem aquisições pontuais da matéria-prima e/ou buscarem menores preços.

Nesse cenário, em fevereiro, o Indicador CEPEA/ESALQ (pagamento em oito dias) acumulou pequena alta de 1,36%, encerrando no dia 27 a R$ 3,5227/lp.

Fonte: Cepea

Autor:Cepea

Site: Cepea

Sustentabilidade

Chicago fecha em alta na soja, seguindo petróleo e apostando em encontro China-EUA – MAIS SOJA

Os contratos futuros da soja fecharam em alta nesta terça-feira na Bolsa de Mercadorias de Chicago (CBOT). A disparada do petróleo e a confirmação do presidente Donald Trump de que irá viajar até Pequim para tratar de tarifas e acordos comerciais ajudaram a sustentar cotações, em dia volátil.

O conflito no Oriente Médio e o fechamento do Canal de Ormuz continuam sendo ponto positivo para os preços. Em contrapartida, o dólar firme, a aversão ao risco, as dúvidas sobre a demanda chinesa e o avanço da colheita no Brasil foram fatores de pressão, em um dia marcado por muitas oscilações nos preços.

Uma reportagem da Bloomberg informou que autoridades dos dois países devem se reunir ainda este mês, antes de um encontro entre os presidentes Donald Trump e Xi Jinping.

Preços

Os contratos da soja em grão com entrega em março fecharam com alta de 5,75 centavos de dólar, ou 0,50%, a US$ 11,55 3/4 por bushel. A posição maio teve cotação de US$ 11,70 1/2 por bushel, com elevação de 6,50 centavos de dólar ou 0,55%.

Nos subprodutos, a posição maio do farelo fechou com alta de US$ 1,80 ou 0,57% a US$ 314,70 por tonelada. No óleo, os contratos com vencimento em maio fecharam a 62,82 centavos de dólar, com ganho de 0,08 centavo ou 0,12%.

Fonte: Agência Safras

Sustentabilidade

Guerra no Oriente Médio e no Leste Europeu complica mercado de fertilizantes – MAIS SOJA

O abastecimento de fertilizantes pode entrar em colapso no Brasil. As guerras que estão ocorrendo nas regiões produtoras desses insumos vêm provocando aumento nos preços das matérias-primas e riscos de desabastecimento devido aos impactos logísticos.

No Leste Europeu, um ataque ucraniano com drones atingiu a fábrica de fertilizantes PJSC Dorogobuzh, na região oeste da Rússia, provocando incêndios e danos à infraestrutura da unidade. A planta, operada pelo AcronGroup, é dedicada à produção de nitrogenados, como amônia, ácido nítrico e nitrato de amônio, insumos centrais para a fabricação de fertilizantes minerais amplamente utilizados na agricultura global.

A unidade possui capacidade produtiva anual estimada em 810 mil toneladas de ureia, 850 mil toneladas de NPK e 1,56 milhão de toneladas de nitrato de amônio, volumes que a posicionam como um ativo industrial relevante dentro do parque químico russo. Complexos desse porte integram uma cadeia produtiva sensível, conectando gás natural, processamento químico e exportações para diferentes mercados.

A planta já havia sido alvo de ações anteriores no fim de 2025, evidenciando sua relevância estratégica. Uma eventual interrupção prolongada pode afetar a disponibilidade de nitrogenados no curto prazo, especialmente em um contexto de elevada volatilidade geopolítica e energética. Reduções na capacidade operacional tendem a impactar fluxos de exportação, pressionar preços internacionais e elevar custos para países dependentes de importações.

No médio prazo, a recorrência de ataques a instalações estratégicas pode acelerar movimentos de diversificação de fornecedores e reconfiguração de cadeias logísticas por parte de importadores e tradings globais. Países mais dependentes de nitrogenados tendem a buscar contratos alternativos ou ampliar estoques preventivos, alterando fluxos comerciais e sustentando prêmios de risco nos preços internacionais ao longo de 2026.

No Oriente Médio, a guerra entre os Estados Unidos e o Irã, com a participação de Israel, também tem afetado os preços dos fertilizantes. O fechamento do Estreito de Ormuz — por onde transitam petróleo e fertilizantes — provocou elevação nos preços do petróleo, no frete marítimo e também no seguro das cargas, devido aos riscos do conflito, repercutindo diretamente nos preços dos fertilizantes destinados ao Ocidente, incluindo o Brasil.

O Estreito de Ormuz é uma faixa marítima relativamente estreita entre o Golfo de Omã, ao sudeste, e o Golfo Pérsico, ao sudoeste. Na costa norte está o Irã; na costa sul, os Emirados Árabes Unidos e um enclave de Omã.

Desde o início do conflito no Oriente Médio, os fertilizantes já registraram alta entre 5% e 10%. Caso a guerra se prolongue, a tendência é de novos aumentos. O cenário pode comprometer entregas e intensificar a disputa por produtos no mercado internacional. Essa é a principal preocupação do setor neste momento.

Fonte: Fecoagro

Resiliência tropical é arma brasileira na liderança global do mercado de bioinsumos

Aprosoja MT alerta para cenário estrangulado: estado só tem como guardar 50% da safra

Câmara analisa projeto para proibir importação de tilápia no Brasil

Preço do arroz reage em fevereiro, mas valores ainda seguem baixos, diz Cepea

Sem seguro, produtores da Zona da Mata mineira enfrentam perdas após chuvas

Custo de produção da soja tem baixa em MT

Longas filas em Miritituba prejudicam escoamento da soja pelo corredor Norte

Corpo de Bombeiros combate 12 incêndios florestais nesta sexta-feira (15)

Como o comportamento do fogo se modificou ao longo dos anos nos biomas

Rebanho bovino de Mato Grosso conta com 32,1 milhões de cabeças

Onça-pintada preta atravessa matagal e fica observando carro passar em fazenda de MT; VÍDEO

Casal de onças-pintadas é flagrado por câmeras em trilha ecológica do IFMT

FOTO: arara ameaçada de extinção é morta pela maior águia do mundo em MT

VÍDEO: policial registra sucuri enrolada em bezerro e desvenda mistério de desaparecimento de animais em MT

VÍDEO: família de ariranhas é flagrada em ‘mudança’ no Pantanal de MT

Sustentabilidade23 horas ago

Sustentabilidade23 horas agoAdubação com enxofre pode contribuir para o aumento da produtividade do milho – MAIS SOJA

Featured8 horas ago

Featured8 horas agoMato Grosso abre 18,7 mil novos postos formais de trabalho em janeiro de 2026

Featured19 horas ago

Featured19 horas agoIndicado ao Personagem Soja Brasil, pesquisador combate plantas daninhas há décadas

Business20 horas ago

Business20 horas agoMais fertilizante não é sinônimo de mais produtividade, destaca especialista

Business19 horas ago

Business19 horas agoImea eleva para 51,4 milhões de toneladas projeção para a soja em Mato Grosso

Agro Mato Grosso6 horas ago

Agro Mato Grosso6 horas agoOperação desarticula garimpo ilegal em MT e destrói dezenas de equipamentos

Agro Mato Grosso20 horas ago

Agro Mato Grosso20 horas agoEntenda por que MT lidera ranking nacional de dívida e arrecadação

Agro Mato Grosso4 horas ago

Agro Mato Grosso4 horas agoMT abre 2026 com saldo de 18,7 mil novos empregos com carteira assinada; agro lidera