Sustentabilidade

Análise mensal do mercado da soja – MAIS SOJA

A sinalização da China de retomada parcial das compras de soja nos Estados Unidos elevou os preços do grão negociados na Bolsa de Chicago (CME Group), sobretudo na última semana de outubro, em que o contrato de primeiro vencimento voltou ao maior valor desde o início de julho de 2024. Na média de outubro, o futuro da oleaginosa subiu 1,5% frente a setembro e 3,2% sobre outubro/24, para US$ 10,3498/bushel (US$ 22,82/sc de 60 kg).

Com isso, no Brasil, como era de se esperar, houve pressão sobre os prêmios de exportação, com os contratos para embarque em 2026 retornando a patamares negativos – movimento que não era registrado desde julho deste ano. Esse cenário impediu altas de preços no mercado brasileiro.

No intuito de garantir vendas nos atuais patamares (que são considerados elevados para este ano), vendedores nacionais mostraram preferência por negociar novos lotes com entrega imediata (spot) e pagamento longo. Além disso, sojicultores estiveram focados nas atividades de campo envolvendo a temporada 2025/26, sem grande interesse em fechar novos contratos a termo, para entrega em 2026.

Os Indicadores CEPEA/ESALQ – Paranaguá e CEPEA/ESALQ – Paraná caíram ligeiramente de setembro para outubro, em respectivos 0,7% e 0,3%, com médias de R$ 137,86/saca de 60 kg e R$ 132,66/sc de 60 kg. No comparativo anual (outubro/24), as quedas foram de 3,5% e de 5,8%, em termos reais (IGP-DI de setembro/25). O dólar se valorizou leve 0,4% entre os dois últimos meses, mas cedeu 4,3% em um ano. Na média das regiões acompanhadas pelo Cepea, entre setembro e outubro, os preços da oleaginosa avançaram ligeiro 0,2% no mercado de balcão (valor pago ao produtor) e recuaram leve 0,5% no de lotes (negociações entre empresas). No comparativo anual, observa-se baixas de 5,5% no balcão e de 5% no de lotes.

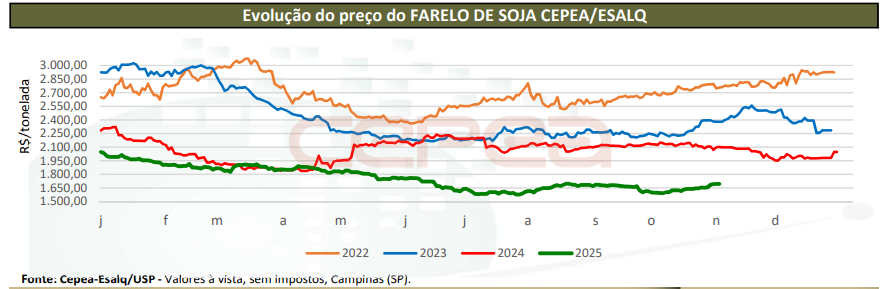

FARELO DE SOJA – Os futuros do farelo de soja subiram na Bolsa de Chicago, em outubro. Esse movimento está atrelado à maior demanda, sobretudo norte-americana – o consumo do derivado costuma aumentar no período que antecede o inverno no Hemisfério Norte, especialmente para produção de ração. O contrato Dez/25 do farelo se valorizou 1,4% de setembro para outubro, passando para US$ 283,41/tonelada curta (US$ 312,41/t) no último mês – o maior patamar desde junho deste ano. Já no comparativo anual, observa-se baixa de 10,8%.

Incertezas quanto às exportações brasileiras para a União Europeia também sustentaram as cotações futuras. De acordo com a Comissão Europeia, a lei “EU Deforestation Regulation (EUDR)”, que vem sendo adiada desde junho de 2023, tem como objetivo impedir que produtos associados ao desmatamento e à degradação florestal entrem no mercado da União Europeia.

Com isso, o Brasil tem o desafio de atender aos requisitos de rastreabilidade, desde a área de cultivo de soja até a entrega do produto final. Esse cenário desafia produtores a cultivar em áreas que não sejam desmatadas a partir de 2021 e as cooperativas/cerealistas e terminais portuários a segregar esses lotes. A partir de 30 de dezembro deste ano, as empresas de grande porte terão seis meses para a adaptação e as de pequeno porte, um ano. O Brasil foi classificado pela União Europeia como país de “risco médio”, ficando em desvantagem em relação a países de baixo risco, como os Estados Unidos.

Assim, os prêmios recuaram no Brasil. Além disso, compradores domésticos estão preocupados com os custos do frete rodoviário, especialmente para os primeiros meses de 2026, o que diminuiu a liquidez no spot nacional. Na média das regiões acompanhadas pelo Cepea, as cotações do derivado caíram 1,6% de setembro para outubro; entre as médias de outubro/24 e de outubro/25, cederam 23,9%, em termos reais.

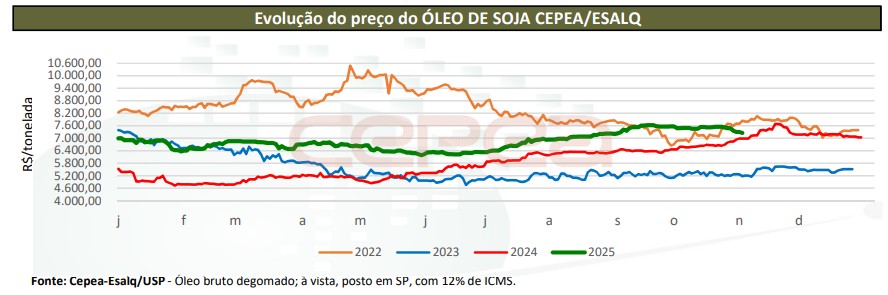

ÓLEO DE SOJA – Após registrar significativas elevações, os preços do óleo de soja voltaram a ceder nos mercados interno e externo. Parte dos consumidores nacionais havia se abastecido para médio prazo nos meses anteriores, se ausentando das negociações em outubro.

Levantamento do Cepea mostra que o óleo de soja posto na região de São Paulo, com 12% de ICMS, se desvalorizou ligeiro 0,3% em relação a setembro, mas subiu expressivos 10,1% sobre outubro/24 em termos reais, a R$ 7.470,43/t. Na CME Group, o contrato de primeiro vencimento teve média de US$ 0,5024/lp (US$ 1.107,59/t) em outubro, também 0,3% inferior à de setembro, mas 18% acima da de outubro/24.

Confira o Agromensal outubro/2025 da Soja completo, clicando aqui!

Fonte: CEPEA

Autor:AGROMENSAIS OUTUBRO/2025

Site: CEPEA

Dados do Cepea mostram que os preços do algodão em pluma atravessaram fevereiro praticamente estáveis. Produtores consultados pelo Cepea estiveram firmes nos valores pedidos, especialmente para lotes de qualidade superior. Esses agentes estiveram atentos às valorizações externas.

Além disso, vendedores, diante da atual entressafra no Brasil, estiveram focados na comercialização da soja e no cultivo e desenvolvimento do algodão. Do lado comprador, indústrias seguiram relatando ao Cepea preocupação com o desempenho das vendas de seus manufaturados e com os estoques, que são considerados elevados. Isso levou demandantes a realizarem aquisições pontuais da matéria-prima e/ou buscarem menores preços.

Nesse cenário, em fevereiro, o Indicador CEPEA/ESALQ (pagamento em oito dias) acumulou pequena alta de 1,36%, encerrando no dia 27 a R$ 3,5227/lp.

Fonte: Cepea

Autor:Cepea

Site: Cepea

Sustentabilidade

Chicago fecha em alta na soja, seguindo petróleo e apostando em encontro China-EUA – MAIS SOJA

Os contratos futuros da soja fecharam em alta nesta terça-feira na Bolsa de Mercadorias de Chicago (CBOT). A disparada do petróleo e a confirmação do presidente Donald Trump de que irá viajar até Pequim para tratar de tarifas e acordos comerciais ajudaram a sustentar cotações, em dia volátil.

O conflito no Oriente Médio e o fechamento do Canal de Ormuz continuam sendo ponto positivo para os preços. Em contrapartida, o dólar firme, a aversão ao risco, as dúvidas sobre a demanda chinesa e o avanço da colheita no Brasil foram fatores de pressão, em um dia marcado por muitas oscilações nos preços.

Uma reportagem da Bloomberg informou que autoridades dos dois países devem se reunir ainda este mês, antes de um encontro entre os presidentes Donald Trump e Xi Jinping.

Preços

Os contratos da soja em grão com entrega em março fecharam com alta de 5,75 centavos de dólar, ou 0,50%, a US$ 11,55 3/4 por bushel. A posição maio teve cotação de US$ 11,70 1/2 por bushel, com elevação de 6,50 centavos de dólar ou 0,55%.

Nos subprodutos, a posição maio do farelo fechou com alta de US$ 1,80 ou 0,57% a US$ 314,70 por tonelada. No óleo, os contratos com vencimento em maio fecharam a 62,82 centavos de dólar, com ganho de 0,08 centavo ou 0,12%.

Fonte: Agência Safras

Sustentabilidade

Guerra no Oriente Médio e no Leste Europeu complica mercado de fertilizantes – MAIS SOJA

O abastecimento de fertilizantes pode entrar em colapso no Brasil. As guerras que estão ocorrendo nas regiões produtoras desses insumos vêm provocando aumento nos preços das matérias-primas e riscos de desabastecimento devido aos impactos logísticos.

No Leste Europeu, um ataque ucraniano com drones atingiu a fábrica de fertilizantes PJSC Dorogobuzh, na região oeste da Rússia, provocando incêndios e danos à infraestrutura da unidade. A planta, operada pelo AcronGroup, é dedicada à produção de nitrogenados, como amônia, ácido nítrico e nitrato de amônio, insumos centrais para a fabricação de fertilizantes minerais amplamente utilizados na agricultura global.

A unidade possui capacidade produtiva anual estimada em 810 mil toneladas de ureia, 850 mil toneladas de NPK e 1,56 milhão de toneladas de nitrato de amônio, volumes que a posicionam como um ativo industrial relevante dentro do parque químico russo. Complexos desse porte integram uma cadeia produtiva sensível, conectando gás natural, processamento químico e exportações para diferentes mercados.

A planta já havia sido alvo de ações anteriores no fim de 2025, evidenciando sua relevância estratégica. Uma eventual interrupção prolongada pode afetar a disponibilidade de nitrogenados no curto prazo, especialmente em um contexto de elevada volatilidade geopolítica e energética. Reduções na capacidade operacional tendem a impactar fluxos de exportação, pressionar preços internacionais e elevar custos para países dependentes de importações.

No médio prazo, a recorrência de ataques a instalações estratégicas pode acelerar movimentos de diversificação de fornecedores e reconfiguração de cadeias logísticas por parte de importadores e tradings globais. Países mais dependentes de nitrogenados tendem a buscar contratos alternativos ou ampliar estoques preventivos, alterando fluxos comerciais e sustentando prêmios de risco nos preços internacionais ao longo de 2026.

No Oriente Médio, a guerra entre os Estados Unidos e o Irã, com a participação de Israel, também tem afetado os preços dos fertilizantes. O fechamento do Estreito de Ormuz — por onde transitam petróleo e fertilizantes — provocou elevação nos preços do petróleo, no frete marítimo e também no seguro das cargas, devido aos riscos do conflito, repercutindo diretamente nos preços dos fertilizantes destinados ao Ocidente, incluindo o Brasil.

O Estreito de Ormuz é uma faixa marítima relativamente estreita entre o Golfo de Omã, ao sudeste, e o Golfo Pérsico, ao sudoeste. Na costa norte está o Irã; na costa sul, os Emirados Árabes Unidos e um enclave de Omã.

Desde o início do conflito no Oriente Médio, os fertilizantes já registraram alta entre 5% e 10%. Caso a guerra se prolongue, a tendência é de novos aumentos. O cenário pode comprometer entregas e intensificar a disputa por produtos no mercado internacional. Essa é a principal preocupação do setor neste momento.

Fonte: Fecoagro

Preço do arroz reage em fevereiro, mas valores ainda seguem baixos, diz Cepea

Sem seguro, produtores da Zona da Mata mineira enfrentam perdas após chuvas

MT abre 2026 com saldo de 18,7 mil novos empregos com carteira assinada; agro lidera

Projeção de safra recorde faz valor do café despencar, segundo Cepea

Conab: colheita de soja atinge 41,7% no Brasil; confira os números por região

Custo de produção da soja tem baixa em MT

Longas filas em Miritituba prejudicam escoamento da soja pelo corredor Norte

Corpo de Bombeiros combate 12 incêndios florestais nesta sexta-feira (15)

Como o comportamento do fogo se modificou ao longo dos anos nos biomas

Rebanho bovino de Mato Grosso conta com 32,1 milhões de cabeças

Onça-pintada preta atravessa matagal e fica observando carro passar em fazenda de MT; VÍDEO

Casal de onças-pintadas é flagrado por câmeras em trilha ecológica do IFMT

FOTO: arara ameaçada de extinção é morta pela maior águia do mundo em MT

VÍDEO: policial registra sucuri enrolada em bezerro e desvenda mistério de desaparecimento de animais em MT

VÍDEO: família de ariranhas é flagrada em ‘mudança’ no Pantanal de MT

Sustentabilidade21 horas ago

Sustentabilidade21 horas agoAdubação com enxofre pode contribuir para o aumento da produtividade do milho – MAIS SOJA

Featured6 horas ago

Featured6 horas agoMato Grosso abre 18,7 mil novos postos formais de trabalho em janeiro de 2026

Featured18 horas ago

Featured18 horas agoIndicado ao Personagem Soja Brasil, pesquisador combate plantas daninhas há décadas

Business18 horas ago

Business18 horas agoMais fertilizante não é sinônimo de mais produtividade, destaca especialista

Business18 horas ago

Business18 horas agoImea eleva para 51,4 milhões de toneladas projeção para a soja em Mato Grosso

Agro Mato Grosso4 horas ago

Agro Mato Grosso4 horas agoOperação desarticula garimpo ilegal em MT e destrói dezenas de equipamentos

Agro Mato Grosso18 horas ago

Agro Mato Grosso18 horas agoEntenda por que MT lidera ranking nacional de dívida e arrecadação

Business3 horas ago

Business3 horas agoConflito entre EUA e Irã preocupa, mas impacto imediato deve ser limitado, avalia setor do milho