Sustentabilidade

Chicago/CBOT: O milho fechou em baixa com soja e ajustes pré-WASDE – MAIS SOJA

Por T&F Agroeconômica, comentários referentes à 08/12/2025

FECHAMENTOS DO DIA 08/12

Chicago: A cotação de dezembro, fechou em baixa de -0,46% ou $ -0,50 cents/bushel, a $434,75. A cotação para março fechou em baixa de -0,17% ou $ -0,75 cents/bushel, a $444,00.

ANÁLISE DA BAIXA

O milho negociado em Chicago fechou em baixa nesta segunda-feira. As cotações do cereal foram pressionadas pela queda da soja. O mercado também buscou ajustes antes da divulgação do relatório WASDE. A expectativa geral é de redução nos estoques finais do USDA, mas o final da colheita pode trazer surpresas. O relatório de vendas referente a primeira semana de novembro trouxe uma redução no ritmo das vendas, mas elas ainda são 28% superiores ao mesmo período do ano passado. Já os embarques, atualizados, foram acima do esperado pelo mercado, mantendo os totais acumulados para o ano comercial de 2025/26 substancialmente acima do período anterior.

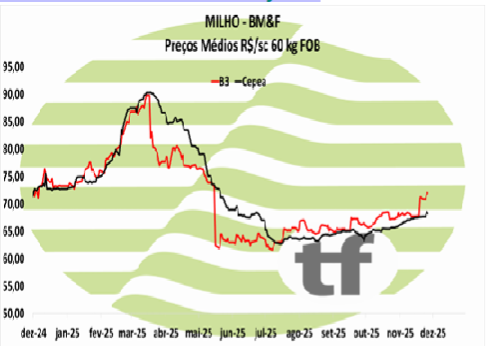

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: O milho da B3 fechou com ganhos ainda refletindo o salto do dólar na sexta-feira

Os principais contratos de milho encerram de forma mista nesta segunda-feira. Com altas nas cotações mais curtas e praticamente estável nos demais meses, o milho da B3 ainda aproveitou o salto do dólar na sexta-feira para garantir uma melhora nos preços no começo da semana.

Os principais contratos de milho encerram de forma mista nesta segunda-feira. Com altas nas cotações mais curtas e praticamente estável nos demais meses, o milho da B3 ainda aproveitou o salto do dólar na sexta-feira para garantir uma melhora nos preços no começo da semana.

O mercado interno segue a constante alta conforme apontou o Cepea “Os preços do milho seguiram em alta no mercado interno na última semana, com o Indicador ESALQ/BM&FBovespa (Campinas – SP) se aproximando dos R$ 70/saca de 60 kg, patamar nominal verificado pela última vez em maio/25. Segundo levantamento do Cepea, o impulso veio sobretudo do maior interesse de compradores somado à retração de vendedores.

Produtores estão focados na semeadura e atentos ao desenvolvimento da safra. Em algumas regiões, conforme o Centro de Pesquisas, agricultores estão preocupados com o clima quente e, em outras, com os impactos das chuvas de meados de novembro. Nesse contexto, agentes limitam os lotes disponibilizados no spot, à espera de novas valorizações. Do lado da demanda, pesquisadores do Cepea explicam que compradores buscam recompor os estoques para o final do ano e início do próximo, mas esbarram nos maiores preços pedidos por vendedores. Alguns compradores seguem afastados do spot, à espera de queda nas cotações, fundamentados na aproximação da colheita da safra verão, que deve levar produtores a liberar armazéns e/ou fazer caixa, no maior excedente interno e nas exportações em ritmo abaixo do esperado.”

OS FECHAMENTOS DO DIA 08/12

Diante deste quadro, as cotações futuras fecharam com ganhos no dia: o vencimento de janeiro/26 foi de R$ 74,50, com alta de R$ 0,27 no dia e alta de R$ 0,30 na semana; o contrato de março/26 fechou a R$ 76,41, com alta de R$ 0,27 no dia e alta de R$ 0,44 na semana. O vencimento de maio/26 foi de R$ 75,66, apresentando alta de R$ 0,14 no dia e alta de R$ 0,48 na semana.

NOTÍCIAS IMPORTANTES

EUA-EXPORTAÇÕES MENORES NO INÍCO DE NOVEMBRO (baixista)

Embora o ritmo acelerado das exportações americanas seja um dos principais fatores de sustentação para o milho, o relatório semanal divulgado hoje pelo USDA, referente ao período de 31 de outubro a 6 de novembro, foi negativo para o mercado. O relatório indicou vendas de milho para a safra 2025/2026 em 979.500 toneladas, abaixo da faixa estimada pelos operadores, que era de 1 a 2 milhões de toneladas.

EUA-EMBARQUES RECENTES MAIS POSITIVOS (altista)

O relatório sobre inspeções de embarques para o período de 28 de novembro a 4 de dezembro foi mais positivo, com o USDA relatando embarques de milho de 1.452.822 toneladas. Esse número é inferior às 1.630.296 toneladas da semana anterior, mas ligeiramente acima da faixa de previsão do setor privado, de 1,20 a 1,45 milhão de toneladas.

EUA-ESTOQUES FINAIS MENORES (altista)

Em relação ao relatório mensal que o USDA divulgará amanhã, a média das estimativas privadas apontou para estoques finais de milho nos EUA em 53,95 milhões de toneladas, ligeiramente abaixo das 54,71 milhões de toneladas projetadas pela agência em novembro.

BRASIL-PRODUÇÃO MENOR (altista)

No Brasil, a AgRural divulgou sua primeira estimativa para a produção total de milho na safra 2025/2026, em 135,30 milhões de toneladas, comparada ao recorde de 141,10 milhões de toneladas da safra anterior.

BRASIL-CONAB-PLANTIO DA PRIMEIRA SAFRA

O plantio da primeira safra de milho 25/26 avança em 71,3% da área pretendida, ante 65,9% da semana anterior e abaixo dos 72,2% do ano passado, ficando acima da média histórica de 69,1%. O Paraná plantou 100,0%, Santa Catarina 98,9% e o Rio Grande do Sul 87,0%. São Paulo atingiu 90,0%, Minas Gerais 85,2%, Bahia o plantio está em 71,0% e Goiás 70,0% da área pretendida, segundo a Conab. Piauí plantou 4,0%, e Maranhão plantou 4,0%.

Fonte: T&F Agroeconômica

O mercado brasileiro de milho deve ter uma terça-feira de firmeza nos preços, tendo em vista uma maior procura por parte dos consumidores. Ainda há cautela por parte dos produtores, mas as negociações passam a ensaiar uma evolução. No cenário internacional, a Bolsa de Chicago cai, enquanto o dólar opera em queda frente ao real.

O mercado brasileiro de milho registrou preços firmes no começo da semana. Segundo o analista de Safras & Mercado, Paulo Molinari, as chuvas no Paraná seguram a colheita da safrinha e oferecem suporte aos preços. Ele destaca que os preços no porto não ajudam, mas há boa procura interna. “Não há força de alta, mas por enquanto o mercado se sustenta”, observa.

No Porto de Santos, o preço ficou entre R$ 65,50/70,00 a saca (CIF). Já no Porto de Paranaguá, cotação entre R$ 65,00/68,00 a saca.

No Paraná, a cotação ficou em R$ 59,00/61,00 a saca em Cascavel. Em São Paulo, preço de R$ 60,00/62,00 na Mogiana. Em Campinas CIF, preço de R$ 67,00/68,00 a saca.

No Rio Grande do Sul, preço ficou em R$ 68,00/69,00 a saca em Erechim. Em Minas Gerais, preço em R$ 57,00/60,00 a saca em Uberlândia. Em Goiás, preço esteve em R$ 56,00/58,00 a saca em Rio Verde – CIF. No Mato Grosso, preço ficou a R$ 54,00/56,00 a saca em Rondonópolis.

CHICAGO

* Os contratos com entrega em dezembro operam com recuo de 2,25 centavos de dólar, ou 0,47%, cotados a US$ 4,70 1/4 por bushels.

* O mercado opera em baixa, pressionado pela realização de lucros após a forte valorização registrada na sessão anterior, quando o Departamento de Agricultura dos Estados Unidos (USDA) apontou uma piora nas condições das lavouras acima do esperado pelo mercado. A queda do petróleo em Nova York também contribui para o recuo dos preços.

* Em seu relatório semanal, o USDA reduziu pela terceira semana consecutiva a classificação das lavouras norte-americanas, refletindo os impactos do clima quente e seco no Meio-Oeste dos Estados Unidos.

* Até 2 de agosto, 61% das lavouras foram classificadas entre boas e excelentes, abaixo dos 63% registrados na semana anterior. Outros 25% estavam em condição regular e 14% entre ruins e muito ruins, ante 12% na semana anterior. Apesar da queda nas cotações, a deterioração das lavouras limita um movimento mais intenso de baixa.

* Ontem (3), os contratos de milho com entrega em setembro fecharam a US$ 4,49 1/4, com avanço de 8,50 centavos, ou 1,92% em relação ao fechamento anterior. A posição dezembro fechou a sessão a US$ 4,72 1/2 por bushel, com alta de 8,50 centavos, ou 1,83% em relação ao fechamento anterior.

CÂMBIO

* O dólar comercial registra queda de 0,09, a R$ 5,0827. O Dollar Index registra avanço de 0,04%, a 99.942 pontos.

INDICADORES FINANCEIROS

* As principais bolsas na Europa operam com índices firmes. Paris, + 0,41%. Frankfurt, + 0,71%. Londres, + 0,49%.

* As principais bolsas da Ásia operaram em alta. Xangai, +0,33%. Japão, +0,32%.

* O petróleo opera com baixa. Setembro do WTI em NY: US$ 77,75 o barril (-3,22%).

AGENDA

09:30 – EUA: Balança Comercial de Bens e Serviços (junho).

11:30 – Dados sobre as lavouras do Paraná – Deral.

– Resultado financeiro da Gerdau e da Prio.

—–Quarta-feira (05/08)

06:00 – Zona do Euro: Índice de Preços ao Produtor (PPI, junho).

11:30 – EUA: Relatório Semanal de Petróleo da EIA.

18:30 – Definição da taxa Selic pelo Copom/BC.

– Resultado financeiro da Brava Energia.

—–Quinta-feira (06/08)

09:30 – Dados de exportação semanal de grãos dos EUA/USDA.

15:00 – Relatório de condições das lavouras da Argentina – Ministério da Agricultura.

15:00 – Dados de desenvolvimento das lavouras argentinas – Bolsa de Cereais de Buenos Aires.

15:00 – Balança comercial consolidada de julho/MDIC.

16:00 – Dados de desenvolvimento das lavouras no RS – Emater, na parte da tarde.

– Resultado financeiro da Petrorecôncavo e da Petrobras.

—–Sexta-feira (07/08)

09:30 – EUA: Relatório de Emprego/payroll (julho).

03:00 – Alemanha: Produção Industrial (junho).

08:00 – IGP-DI e os componentes: IPA-DI, IPC-DI e INCC-DI de julho/FGV.

16:00 – Dados de evolução das lavouras do Mato Grosso – IMEA.

– China: Balança Comercial (julho).

Autor/Fonte: Pedro Diniz Carneiro – pedro.carneiro@safras.com.br (Agência Safras)

A valorização da soja em Mato Grosso voltou a pressionar a rentabilidade da indústria de processamento. Segundo boletim divulgado pelo Instituto Mato-grossense de Economia Agropecuária (Imea), a margem bruta de esmagamento recuou 20,52% em julho na comparação com junho, refletindo principalmente o aumento do custo de aquisição da matéria-prima.

Depois de vários meses de preços mais baixos, a soja registrou em julho a maior cotação média do ano no estado. A saca foi negociada, em média, a R$ 116,74, avanço de R$ 10,12 por saca (9,49%) em relação a junho e de R$ 4,39 (3,91%) na comparação com julho de 2025.

- Veja em primeira mão tudo sobre agricultura, pecuária, economia e previsão do tempo: siga o Canal Rural no Google News!

Mesmo com a valorização dos coprodutos, o resultado não foi suficiente para compensar o aumento do preço do grão. No período, o farelo de soja acumulou alta de 4,46% e o óleo avançou 0,22%, enquanto a margem bruta de esmagamento fechou julho em média de R$ 435,43 por tonelada.

De acordo com o Imea, a entressafra e a menor disponibilidade de soja em Mato Grosso tendem a manter as cotações da oleaginosa em níveis elevados. Caso os preços do farelo e do óleo não acompanhem esse movimento, a margem das indústrias deverá seguir pressionada nos próximos meses.

Mercado acompanha safra dos Estados Unidos

No cenário internacional, o clima segue no radar dos agentes. Conforme o relatório, as lavouras norte-americanas classificadas como boas ou excelentes recuaram de 70,25% para 64,25% em relação ao mesmo período de 2025, em razão das altas temperaturas registradas no Corn Belt, que anteciparam a floração da soja.

Apesar da piora nas condições das lavouras, a estimativa do Departamento de Agricultura dos Estados Unidos (USDA, na sigla em inglês) ainda aponta produção recorde de 131,6 milhões de toneladas na safra norte-americana. O Imea ressalta, porém, que agosto é um mês decisivo para o desenvolvimento das lavouras, o que mantém o clima no centro das atenções do mercado.

Na última semana, o indicador do Imea mostrou a soja em Mato Grosso cotada, em média, a R$ 122,88 por saca, alta de 0,99% em relação à semana anterior, sustentada pela menor oferta do grão no estado. No mesmo período, os contratos da soja negociados em Chicago recuaram 3,51%, influenciados pela queda nas cotações do petróleo Brent.

O post Soja mais cara em Mato Grosso reduz margem da indústria de esmagamento, aponta Imea apareceu primeiro em Canal Rural.

Sustentabilidade

TRIGO/CEPEA: Preço médio atinge maior patamar desde agosto de 2025 no PR – MAIS SOJA

As cotações do trigo no Paraná voltaram aos patamares observados em agosto de 2025, em termos reais, refletindo a restrição da oferta disponível no mercado spot.

De acordo com pesquisadores do Cepea, diante da necessidade de recompor estoques, compradores elevaram gradualmente suas ofertas em busca de lotes de melhor qualidade. No entanto, vendedores seguem com disponibilidade limitada de trigo da safra 2025, mantendo as negociações pontuais.

Segundo o Cepea, além da restrição de oferta, a última semana de julho foi marcada pelos primeiros reflexos do fenômeno El Niño, com elevado volume de chuvas e ventos intensos, deixando triticultores em alerta no Sul do Brasil. Esse cenário contribuiu para a elevação dos preços, principalmente no mercado de balcão paranaense, ressalta o Centro de Pesquisas.

Fonte: Cepea

Autor:Cepea

Site: Cepea

Chuva prolonga colheita, encarece produção e expõe gargalos da armazenagem em MT

Homem é preso após descumprir medidas protetivas e perseguir ex em Cuiabá

Mercado brasileiro de milho deve ter uma terça-feira de preços firmes – MAIS SOJA

Nova lei em Cuiabá vai multar corte irregular de árvores de acordo com o tamanho do tronco

Com extensa ficha criminal, procurados por tráfico, furto e ameaça são presos em MT

Tratores Valtra são os mais desejados entre os produtores rurais MT

Abandono escolar entre alunos da educação especial cresce 185% em MT, diz TCE

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Valtra: Ganha protagonismo e marcam nova geração de máquinas agrícolas no biocombustíveis

Valtra aposta nos motores biometano com economia de até 40% no agro

VÍDEO: capivara escapa de ataque de onça-pintada às margens de rio no Pantanal de MT

VÍDEO: centenas de araras com as cores do Brasil se ‘hospedam’ em hotel de MT

VÍDEO: onças-pintadas fazem ‘natação artística’ próximo a hidrelétrica de MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Trator que fala com operador eleva padrão de conectividade

Featured18 horas ago

Featured18 horas agoCuiabá tem 688 casos confirmados de dengue no ano; número é 21% menor que em 2025

Featured24 horas ago

Featured24 horas agoCarreta com diesel tomba e pega fogo no Nortão; bombeiros lutam 4h contra chamas

Featured19 horas ago

Featured19 horas agoPolícia vai investigar “salve” de facção em Rondonópolis e descobre drogas enterradas no quintal

Featured23 horas ago

Featured23 horas agoTCE entra na briga e exige que prefeituras de MT paguem piso de professores a educadores infantis

Featured20 horas ago

Featured20 horas agoSoja: demanda chinesa impulsiona Chicago; no Brasil, produtor fica afastado dos negócios

Featured20 horas ago

Featured20 horas agoPolícia Civil captura homem condenado por abusar de adolescente em Mato Grosso

Featured23 horas ago

Featured23 horas agoAgosto Lilás: a prevenção continua sendo nossa maior ferramenta contra a violência

Featured21 horas ago

Featured21 horas agoComunidade rural de Várzea Grande ganha biblioteca gratuita para incentivar a leitura