Sustentabilidade

Análise Mensal do Mercado do Milho – MAIS SOJA

As cotações domésticas do milho até apresentaram reações pontuais em julho, mas acumularam quedas no balanço do mês. A pressão veio sobretudo da retração de consumidores. Estes agentes estavam à espera de novas desvalorizações do cereal, fundamentados no avanço da colheita da segunda safra, em estimativas indicando colheita recorde no Brasil e nas exportações enfraquecidas. Assim, consumidores priorizaram a utilização dos lotes negociados antecipadamente. Vendedores, por sua vez, também estiveram mais flexíveis nos valores de negociação.

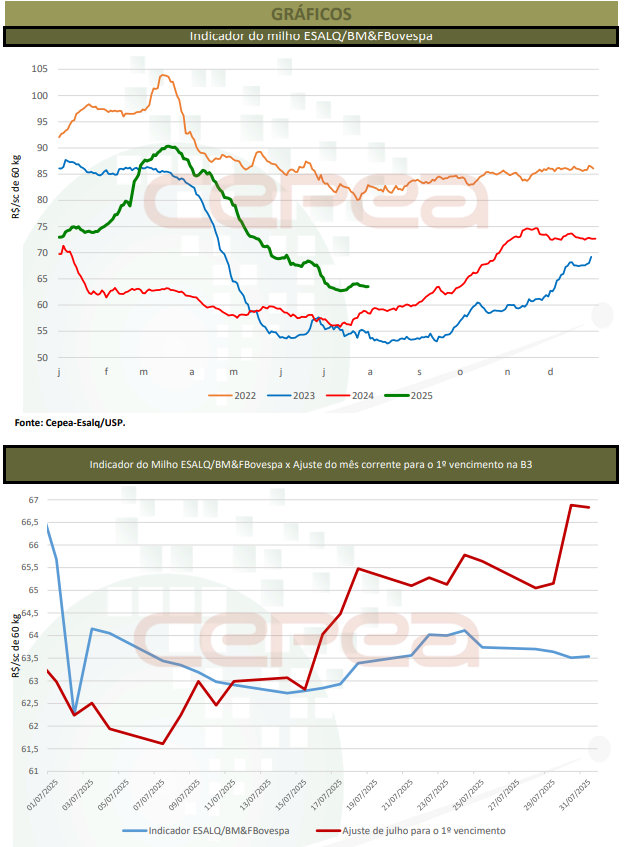

No campo, o ritmo de colheita da segunda safra ainda esteve abaixo do verificado em 2024. Esse cenário e os aumentos nos custos com fretes evitaram desvalorizações mais intensas do milho.

PREÇOS – No acumulado de julho, o Indicador ESALQ/BM&FBovespa recuou 5,2%, fechando a R$ 63,54/saca de 60 kg no dia 31. A média mensal de julho também registrou forte queda de 6,6% em relação à do mês anterior, e, por mais um mês, foi a menor do ano, em termos nominais.

Na média das regiões pesquisadas pelo Cepea, o cereal se valorizou 1,4% no mercado de balcão (ao produtor), mas cedeu 2,4% no de lotes (negociação entre empresas) também no acumulado do mês. Já as médias mensais de julho foram 3,8% e 7,7% inferiores às de junho, respectivamente.

Na B3, o atraso da colheita nas regiões brasileiras e as preocupações com as tarifas dos Estados Unidos impostas ao País elevaram os valores. Deste modo, os vencimentos Set/25 e Nov/25 avançaram 8% e 4%, fechando a R$ 66,83 e a R$ 69,14/sc de 60 kg no dia 31, respectivamente.

EXPORTAÇÕES – De fevereiro/25 a julho/25, o volume embarcado limitou-se a 5,2 milhões de toneladas, contra as 7 milhões de toneladas enviadas no mesmo período de 2024 e ainda bem distante das 34 milhões projetadas pela Conab até janeiro/26. Especificamente em julho, considerando-se 23 dias úteis, foram exportadas apenas 2,43 milhões de toneladas, abaixo das 3,5 milhões de toneladas de julho/24, segundo a Secex.

Tradicionalmente, as maiores quantidades são embarcadas no segundo semestre, mas o alcance da estimativa oficial requer o envio mensal de aproximadamente 5 milhões de toneladas, o que ainda não foi registrado neste ano. Com a redução das exportações e a produção recorde brasileira, a oferta interna pode aumentar, reforçando a pressão sobre os valores domésticos. Por enquanto, a Conab estima estoques de 8,41 milhões de toneladas ao final da temporada, em janeiro/26.

Além dos fatores internos, pesam sobre a demanda e as cotações notícias de outros importantes países produtores. No caso dos Estados Unidos, os preços cederam devido à expectativa de produção também recorde – segundo o USDA (Departamento de Agricultura dos Estados Unidos), até o momento, são esperadas 398,92 milhões de toneladas na temporada 2025/26. Na Argentina, o presidente Javier Milei indicou que as tarifas para exportação do cereal agora serão de 9,5%, contra 11,5%, o que pode aumentar a oferta disponível para embarque.

ESTIMATIVAS – Em seu 10º levantamento de safra, a Conab apontou aumento na produção total de milho no Brasil. O reajuste positivo em julho – tanto em relação ao relatório de junho/25 quanto ao de julho/24 – se deve às maiores produções esperadas para as primeira e segunda safras.

A segunda safra 2024/25 foi reajustada pela Conab para 104,53 milhões de toneladas, aumento de 16% em relação à temporada anterior e um recorde da série histórica da Conab, iniciada em 1976/77. Essa melhora na produção é reflexo do aumento da produtividade em quase todos os estados produtores.

Para a primeira safra, as boas condições climáticas e o aumento na produtividade também impulsionaram a produção, que foi estimada neste mês em 24,91 milhões de toneladas, 8,5% superior ao ciclo anterior. Quanto à terceira safra, a produção poderá superar em 1,4% a anterior, totalizando 2,51 milhões de toneladas.

No agregado, a Conab estima produção de 131,97 milhões de toneladas de milho na temporada 2024/25, consolidando o aumento de 14,3% em relação ao ano anterior (2023/24) e a maior colheita da história. Com os atuais avanços na produção, a Conab elevou a estimativa de exportação, agora prevista em 36 milhões de toneladas, acima das 34 milhões de toneladas estimadas em junho, mas abaixo das 38,5 milhões de toneladas escoadas em 2023/24.

A Conab prevê consumo interno de 89,75 milhões de toneladas, impulsionado pela crescente produção de etanol de milho. Neste cenário de aumento na produção brasileira, o estoque final seria de 9,54 milhões de toneladas em janeiro/26, bem superior ao da temporada anterior, que foi de 1,85 milhão de toneladas. Em termos globais, estimativa do USDA mostra produção e o consumo da temporada 2024/25 em respectivos 1,26 bilhão de toneladas e 1,27 bilhão de toneladas; e o estoque de passagem, em 272,08 milhões de toneladas. Especificamente para os Estados Unidos, estimativas indicam produção de 398,92 milhões de toneladas, abaixo do apontado no relatório do mês anterior (de 401,84 milhões de toneladas), mas, ainda assim, um recorde, segundo o USDA.

CAMPO – A colheita da segunda safra avançou por todas as regiões em julho, chegando a média nacional 75,2% até o dia 2 de agosto, mas ainda abaixo dos 91,32% registrado ne mesmo período de 2024 e inferior ao 77,6% da média dos últimos cinco anos, segundo a Conab.

No Paraná, a Seab/Deral indica que 75% da área havia sido colhida até 4 de agosto, abaixo dos 92% do ano anterior. Apesar de problemas climáticos, como geadas, ondas de calor e pontuais casos de pragas durante o desenvolvimento, a Seab/Deral apontou que a produção estadual deve ser de 17,06 milhões de toneladas, ante as 16,8 milhões estimadas inicialmente, o que caracterizaria como a maior safra deste estado.

Em Mato Grosso, a colheita se aproximou da reta final e, com boa produtividade e problemas logísticos, agricultores encontraram dificuldade no armazenamento do cereal. Até o dia 1º de agosto, 96,38% da área estadual havia sido colhida, atraso de 3,53 p.p. em relação ao ano anterior conforme o Imea (Instituto Mato-Grossense de Economia Agropecuária). Em Mato Grosso do Sul, a Famasul (Federação da Agricultura e Pecuária de Mato Grosso do Sul) indicou que 31,6% da área estadual havia sido colhida até o dia 25 de julho.

INTERNACIONAL – Nos Estados Unidos, os preços acumularam quedas em julho, refletindo as condições favoráveis à safra norte-americana e o avanço da colheita no Brasil. Com isso, os contratos Set/25 e Dez/25 recuaram 3,7% e 2,7% entre 30 de junho e 31 de julho, passando para US$ 3,94/bushel (US$ 155,11/t) e a US$ 4,1375/bushel (US$ 162,88/t), respectivamente, no dia 31. O USDA apontou que, até o dia 3 de agosto, 73% da safra de milho dos Estados Unidos estava em condição entre boas ou excelentes, acima dos 67% registrados no mesmo período de 2024. Na Argentina, a colheita alcançou 88% da área nacional até o dia 31, segundo dados da Bolsa de Cereales.

Confira o Agromensal do Milho de Julho/2025 completo, clicando aqui!

Fonte: Cepea

Autor:AGROMENSAIS JULHO/2025

Site: CEPEA

A Associação dos Produtores de Soja e Milho de Mato Grosso (Aprosoja MT), realizou no dia 12 de março a primeira edição da Cozinha Experimental do Programa Agrosolidário. A estreia reuniu voluntários do Projeto Banco de Leite e da Pastoral da Criança da Diocese de Diamantino, que receberam a bebida de soja para um momento de aprendizado, troca de experiências e o preparo de diversas receitas. O evento de cozinha experimental ocorreu no núcleo de Nova Mutum.

A atividade teve o intuito mostrar as diferentes formas de utilizar a bebida de soja no dia a dia e instruir sobre o potencial nutritivo da oleaginosa. A ideia é que as famílias que participaram do preparo com orientação, possam levar para dentro de casa o aprendizado e espalhar para outras pessoas da comunidade.

Para a delegada coordenadora do núcleo da Aprosoja MT, Daiana Costa Beber, a iniciativa tem importância no lado social e de defesa dos produtores da soja. “Além de atuar na defesa dos produtores de soja e milho, a entidade também tem esse braço social próximo das comunidades.”.

- Veja em primeira mão tudo sobre agricultura, pecuária, economia e previsão do tempo: siga o Canal Rural no Google News!

Além disso, Daiana também comentou a relevância desses ensinamentos para a nutrição das crianças nas comunidades, visto que juntos, os projetos voluntários que participaram, hoje atendem cerca de 1.300 crianças.

O evento também contou com a nutricionista Jaqueline Oliveira, que apresentou quatro receitas diferentes com a bebida: pão de queijo de frigideira, almôndega saborizada com maracujá, pudim de chocolate e massa ao molho branco. A profissional destacou a função da soja na alimentação diária do brasileiro, já que o alimento é rico em nutrientes importantes para o corpo.

Por parte das instituições, a cozinha experimental fortaleceu o trabalho que é realizado junto às comunidades. “É de extrema importância ter esse tipo de capacitação, porque lidamos diretamente com as famílias e com as crianças. Muitas vezes há restrições alimentares ou dificuldades na alimentação, e com esse conhecimento conseguimos orientar melhor e levar essas informações para as famílias”, destacou a líder da Pastoral da Criança, Thais Nicknig.

*Sob supervisão de Hildeberto Jr.

O post Projeto ensina receitas com bebida de soja para comunidades do MT apareceu primeiro em Canal Rural.

O mercado brasileiro de arroz segue operando em ritmo lento, porém com cotações sustentadas, refletindo um equilíbrio delicado entre oferta crescente e mecanismos de escoamento relativamente ativos. A constatação é do analista e consultor de Safras & Mercado, Evandro Oliveira.

Do lado da safra 2025/26, o avanço da colheita em março foi decisivo. O tempo firme permitiu melhor drenagem das áreas e redução da umidade do grão, diminuindo custos de secagem e favorecendo a eficiência operacional, conforme apontado pela Emater/RS.

“No campo comercial, um dos principais fatores de sustentação vem das exportações”, explica o analista. O volume embarcado em março, de 161,4 mil toneladas (base casca), “cumpre papel essencial ao retirar excedentes do mercado interno”.

O destaque é o forte fluxo de arroz em casca para México e Venezuela (85,9 mil toneladas), diretamente ligado à sustentação dos preços ao produtor. “Além disso, também foi registrado o escoamento de 51,3 mil toneladas de quebrados para África”, relata Oliveira.

Por outro lado, o varejo já sinaliza um ambiente mais pressionado. A queda de preços em diversas capitais indica expectativa de maior oferta e consumo mais cauteloso, o que limita a capacidade da indústria de pagar mais pela matéria-prima. “Esse fator explica, em parte, o ritmo demasiado lento dos negócios”, acrescenta.

Por fim, os riscos logísticos seguem no radar. “Possíveis problemas com combustíveis, transporte ou paralisações podem impactar diretamente o fluxo da cadeia e alterar rapidamente o comportamento dos preços”, pondera o consultor.

Em relação aos preços, a média da saca de 50 quilos de arroz no Rio Grande do Sul (58/62% de grãos inteiros, pagamento à vista) encerrou a quinta-feira cotada a R$ 59,86, alta de 3,19% em relação à semana anterior. Na comparação com o mesmo período do mês passado, o avanço era de 8,97%, enquanto, em relação a 2025, a desvalorização atingia 25,90%.

Fonte: Agência Safras

Autor:Rodrigo Ramos (rodrigo@safras.com.br) / Safras News

Site: Agência Safras

Sustentabilidade

Mercado de soja segue lento e com preços recuando no Brasil; Chicago e dólar caem – MAIS SOJA

O mercado brasileiro de soja teve uma semana predominantemente travada, com registro de movimentos pontuais e sem volumes relevantes. Os prêmios apresentaram poucas mudanças, enquanto câmbio e Chicago acumularam perdas na semana, afastando os negociadores.

De modo geral, o movimento foi de preços mistos, sem direção clara. O analista de Safras & Mercado, Rafael Silveira, destaca que o produtor segue fora do mercado, assim como as tradings, o que limita a liquidez. “O quadro da semana, como um todo, foi de poucos movimentos”, resume.

Em Passo Fundo (RS), a saca de 60 quilos recuou de R$ 125,00 para R$ 124,00 na semana. Em Cascavel (PR), a cotação baixou de R$ 120,00 para R$ 119,00. Em Rondonópolis (MT), o preço caiu de R$ 110,00 para R$ 107,00. No Porto de Paranaguá, a saca passou de R$ 131,00 para R$ 130,00.

Na Bolsa de Mercadorias de Chicago (CBOT), os contratos com vencimento em maio acumularam desvalorização de 4,55%, encerrando a semana a US$ 11,69 1/2 por bushel. Após atingir na semana passada o maior patamar em dois anos, o mercado iniciou a semana no limite diário de baixa, sessão responsável pela queda semanal.

O motivo da queda foi a decisão do presidente dos Estados Unidos, Donald Trump, de adiar seu esperado encontro com o presidente chinês Xi Jinping. A reunião estava prevista para o final de março, mas as últimas informações é de que o encontro ficará para um período daqui 30 a 45 dias.

Por conta do conflito no Oriente Médio, Trump decidiu postergar o encontro. O atraso no encontro significa também adiamento de um possível acordo comercial. O mercado vive a expectativa de um acerto de compra de soja americana por parte dos chineses.

A semana também não foi das melhores em termos de câmbio. No balanço, o dólar comercial recuou 1,47%, sendo cotado na manhã da sexta a R$ 5,2387. O recuo tira competitividade da soja brasileira.

Fonte: Agência Safras

Banana ambrosia chega ao mercado após 20 anos de estudos trazendo alta resistência

São Paulo abre inscrições para programa de apoio a produtores; saiba mais

Projeto ensina receitas com bebida de soja para comunidades do MT

Caruru-gigante: SP publica regras para trânsito de máquinas; confira

O plano que pode mudar o café no Espírito Santo já está em campo

Motorista de 54 anos morre após invadir pista e bater de frente com caminhão em rodovia de MT

IMEA projeta a maior produtividade de soja para MT dos últimos anos

Déficit de armazenagem pressiona produtores e reduz rentabilidade em MT

Plantio de milho em Mato Grosso será concluído este mês; chuvas atrasam

Operação conjunta recupera carga milionária de soja furtada de propriedade rural em MT

VÍDEO: cobra gigante atravessa estrada e é comparada com quebra-molas em MT

VÍDEO: biólogo pesca peixe de mais de 2 metros em rio de MT e viraliza nas redes sociais

Onça-pintada preta atravessa matagal e fica observando carro passar em fazenda de MT; VÍDEO

Casal de onças-pintadas é flagrado por câmeras em trilha ecológica do IFMT

FOTO: arara ameaçada de extinção é morta pela maior águia do mundo em MT

Featured23 horas ago

Featured23 horas agoSoja perde fôlego no Brasil com mercado travado e pressão externa

Business9 horas ago

Business9 horas agoCaruru-gigante: SP publica regras para trânsito de máquinas; confira

Business10 horas ago

Business10 horas agoO plano que pode mudar o café no Espírito Santo já está em campo

Business5 horas ago

Business5 horas agoSão Paulo abre inscrições para programa de apoio a produtores; saiba mais

Sustentabilidade6 horas ago

Sustentabilidade6 horas agoProjeto ensina receitas com bebida de soja para comunidades do MT

Business20 minutos ago

Business20 minutos agoBanana ambrosia chega ao mercado após 20 anos de estudos trazendo alta resistência