Sustentabilidade

Análise Mensal do Mercado da Soja – MAIS SOJA

O preço futuro do óleo de soja – contrato de primeiro vencimento na CME Group (Bolsa de Chicago) – alcançou em julho o maior patamar mensal desde setembro de 2023, em termos nominais. Esse cenário se deve ao aumento da demanda externa e ao aquecimento no consumo interno nos Estados Unidos, especialmente pelos setores alimentício e de biodiesel.

O contrato de primeiro vencimento do óleo de soja se valorizou 9,5% de junho/25 para julho/25 e expressivos 19,4% entre julho/24 e julho/25, com média de US$ 0,5528/lp (US$ 1.218,67/t) no último mês – o maior valor nominal desde setembro de 2023.

Influenciados pela valorização externa, as cotações do óleo também subiram no Brasil. Além disso, a alta doméstica se deve às expectativas de maior demanda pelo setor de biodiesel a partir de agosto, período em que a mistura obrigatória do biodiesel ao óleo diesel passa de B14 (14%) para B15 (15%), de acordo com o conselho Nacional de Política Energética (CNPE).

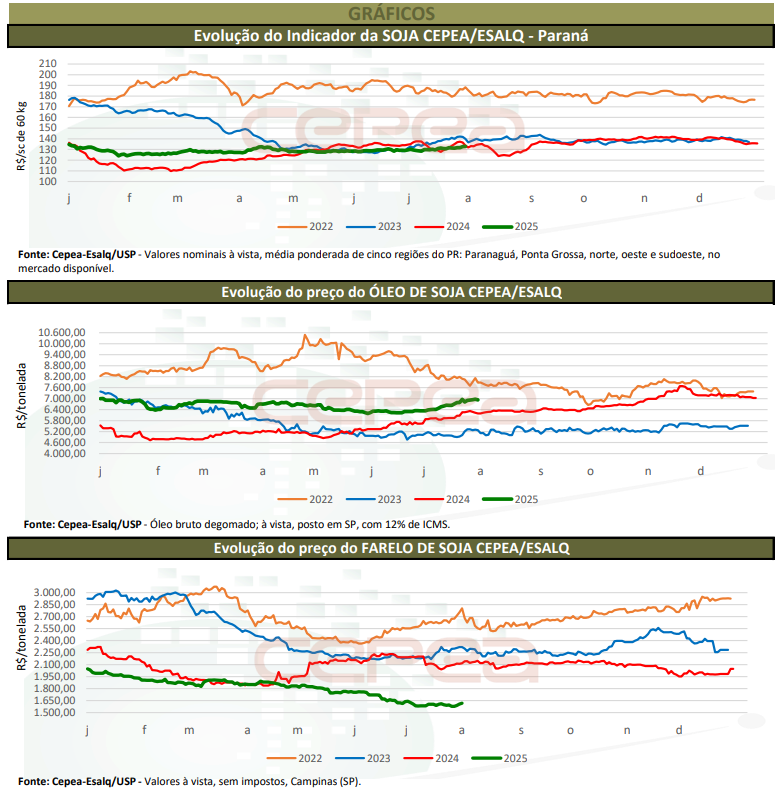

Levantamento do Cepea mostra que, em julho, o preço do óleo de soja posto na região de São Paulo (com 12% de ICMS incluso) teve média de R$ 6.647,05/tonelada – a maior desde janeiro deste ano –, com avanços de 5,8% sobre a de junho/25 e de 6,6% frente à de julho/24, em termos reais (valores foram deflacionados pelo IGP-DI de junho/25).

FARELO DE SOJA – Por outro lado, os preços do farelo de soja caíram nos mercados interno e externo em julho. A pressão veio de estimativas apontando maior volume de processamento global da oleaginosa, com foco na produção de óleo de soja, contexto que tende a gerar excedente de farelo.

Com isso, os futuros do farelo de soja, na Bolsa de Chicago, registraram em julho média de US$ 268,08/tonelada curta (US$ 295,51/t), 6,6% abaixo da de junho/25 e 25% inferior à de julho/24. Trata-se, também, da menor média nominal desde fevereiro de 2016.

No mercado nacional, os consumidores estiveram retraídos das negociações envolvendo grandes volumes. Na média das regiões acompanhadas pelo Cepea, as cotações caíram 5,6% de junho para julho; e, de julho/24 a julho/25, expressivos 26,9%, em termos reais.

SOJA EM GRÃO – Os preços da soja em grão, por sua vez, registraram os patamares mais altos deste ano, impulsionados pela maior demanda interna, sobretudo para processamento, e pela aquecida procura nos portos, para completar cargas de navios.

Além disso, o encarecimento nos fretes rodoviários reduziu a receita dos sojicultores no País – essa alta é observada desde junho, mas foi intensificada na segunda quinzena de julho. O custo de transporte rodoviário de soja da região oeste do Paraná para o porto de Paranaguá (PR) chegou a passar de R$ 200,00/tonelada em julho; pouco mais de 20% acima do mês anterior, segundo colaboradores consultados pelo Cepea. Diante disso, produtores mostraram preferência em negociar a soja com entrega nos próximos meses em detrimento do mercado spot (entrega em até sete dias); isso porque, com a finalização da colheita da segunda safra do milho, a tendência é de que a oferta de caminhões aumente e, consequentemente, que o custo com frete rodoviário recue.

Além disso, as tensões comerciais entre os EUA e países importadores geraram expectativas de redirecionamento da demanda ao Brasil, cenário que deixou os produtores domésticos cautelosos nas comercializações.

Quanto aos preços, o Indicador CEPEA/ESALQ – Paranaguá teve média de R$ 136,96/sc de 60 kg em julho, alta de 1,8% frente à de julho/25, mas recuo de 3,7% em relação à de julho/24, em termos reais (IGP-DI, junho/25). O Indicador CEPEA/ESALQ – Paraná (PR) teve média de R$ 130,47/sc de 60 kg em julho, 1,1% superior ao de junho, mas 5,1% abaixo da de junho/24, em termos reais.

Na média das regiões acompanhadas pelo Cepea, de junho para julho, o preço da soja ficou estável no mercado de balcão (preço pago ao produtor), mas subiu 1,3% no de lotes (entre empresas). Entre julho/24 e julho/25, por sua vez, observam-se baixas, de 2,5% no mercado de balcão e de 2,7% no de lotes, em termos nominais.

No front externo, os preços futuros da soja foram pressionados pelas condições climáticas favoráveis às lavouras do Hemisfério Norte e à enfraquecida demanda, sobretudo da China. Na CME Group, o contrato de primeiro vencimento da soja recuou 3,9% de junho para julho e 9,6% de julho/24 para julho/25, com média de US$ 10,0932/bushel (US$ 22,25/sc de 60 kg) em julho – a mais baixa dos últimos quatro meses, em termos nominais.

Confira o Agromensal da Soja de Julho/2025 completo, clicando aqui!

Fonte: Cepea

Autor:AGROMENSAIS JULHO/202

Site: CEPEA

A Associação dos Produtores de Soja e Milho de Mato Grosso (Aprosoja MT), realizou no dia 12 de março a primeira edição da Cozinha Experimental do Programa Agrosolidário. A estreia reuniu voluntários do Projeto Banco de Leite e da Pastoral da Criança da Diocese de Diamantino, que receberam a bebida de soja para um momento de aprendizado, troca de experiências e o preparo de diversas receitas. O evento de cozinha experimental ocorreu no núcleo de Nova Mutum.

A atividade teve o intuito mostrar as diferentes formas de utilizar a bebida de soja no dia a dia e instruir sobre o potencial nutritivo da oleaginosa. A ideia é que as famílias que participaram do preparo com orientação, possam levar para dentro de casa o aprendizado e espalhar para outras pessoas da comunidade.

Para a delegada coordenadora do núcleo da Aprosoja MT, Daiana Costa Beber, a iniciativa tem importância no lado social e de defesa dos produtores da soja. “Além de atuar na defesa dos produtores de soja e milho, a entidade também tem esse braço social próximo das comunidades.”.

- Veja em primeira mão tudo sobre agricultura, pecuária, economia e previsão do tempo: siga o Canal Rural no Google News!

Além disso, Daiana também comentou a relevância desses ensinamentos para a nutrição das crianças nas comunidades, visto que juntos, os projetos voluntários que participaram, hoje atendem cerca de 1.300 crianças.

O evento também contou com a nutricionista Jaqueline Oliveira, que apresentou quatro receitas diferentes com a bebida: pão de queijo de frigideira, almôndega saborizada com maracujá, pudim de chocolate e massa ao molho branco. A profissional destacou a função da soja na alimentação diária do brasileiro, já que o alimento é rico em nutrientes importantes para o corpo.

Por parte das instituições, a cozinha experimental fortaleceu o trabalho que é realizado junto às comunidades. “É de extrema importância ter esse tipo de capacitação, porque lidamos diretamente com as famílias e com as crianças. Muitas vezes há restrições alimentares ou dificuldades na alimentação, e com esse conhecimento conseguimos orientar melhor e levar essas informações para as famílias”, destacou a líder da Pastoral da Criança, Thais Nicknig.

*Sob supervisão de Hildeberto Jr.

O post Projeto ensina receitas com bebida de soja para comunidades do MT apareceu primeiro em Canal Rural.

O mercado brasileiro de arroz segue operando em ritmo lento, porém com cotações sustentadas, refletindo um equilíbrio delicado entre oferta crescente e mecanismos de escoamento relativamente ativos. A constatação é do analista e consultor de Safras & Mercado, Evandro Oliveira.

Do lado da safra 2025/26, o avanço da colheita em março foi decisivo. O tempo firme permitiu melhor drenagem das áreas e redução da umidade do grão, diminuindo custos de secagem e favorecendo a eficiência operacional, conforme apontado pela Emater/RS.

“No campo comercial, um dos principais fatores de sustentação vem das exportações”, explica o analista. O volume embarcado em março, de 161,4 mil toneladas (base casca), “cumpre papel essencial ao retirar excedentes do mercado interno”.

O destaque é o forte fluxo de arroz em casca para México e Venezuela (85,9 mil toneladas), diretamente ligado à sustentação dos preços ao produtor. “Além disso, também foi registrado o escoamento de 51,3 mil toneladas de quebrados para África”, relata Oliveira.

Por outro lado, o varejo já sinaliza um ambiente mais pressionado. A queda de preços em diversas capitais indica expectativa de maior oferta e consumo mais cauteloso, o que limita a capacidade da indústria de pagar mais pela matéria-prima. “Esse fator explica, em parte, o ritmo demasiado lento dos negócios”, acrescenta.

Por fim, os riscos logísticos seguem no radar. “Possíveis problemas com combustíveis, transporte ou paralisações podem impactar diretamente o fluxo da cadeia e alterar rapidamente o comportamento dos preços”, pondera o consultor.

Em relação aos preços, a média da saca de 50 quilos de arroz no Rio Grande do Sul (58/62% de grãos inteiros, pagamento à vista) encerrou a quinta-feira cotada a R$ 59,86, alta de 3,19% em relação à semana anterior. Na comparação com o mesmo período do mês passado, o avanço era de 8,97%, enquanto, em relação a 2025, a desvalorização atingia 25,90%.

Fonte: Agência Safras

Autor:Rodrigo Ramos (rodrigo@safras.com.br) / Safras News

Site: Agência Safras

Sustentabilidade

Mercado de soja segue lento e com preços recuando no Brasil; Chicago e dólar caem – MAIS SOJA

O mercado brasileiro de soja teve uma semana predominantemente travada, com registro de movimentos pontuais e sem volumes relevantes. Os prêmios apresentaram poucas mudanças, enquanto câmbio e Chicago acumularam perdas na semana, afastando os negociadores.

De modo geral, o movimento foi de preços mistos, sem direção clara. O analista de Safras & Mercado, Rafael Silveira, destaca que o produtor segue fora do mercado, assim como as tradings, o que limita a liquidez. “O quadro da semana, como um todo, foi de poucos movimentos”, resume.

Em Passo Fundo (RS), a saca de 60 quilos recuou de R$ 125,00 para R$ 124,00 na semana. Em Cascavel (PR), a cotação baixou de R$ 120,00 para R$ 119,00. Em Rondonópolis (MT), o preço caiu de R$ 110,00 para R$ 107,00. No Porto de Paranaguá, a saca passou de R$ 131,00 para R$ 130,00.

Na Bolsa de Mercadorias de Chicago (CBOT), os contratos com vencimento em maio acumularam desvalorização de 4,55%, encerrando a semana a US$ 11,69 1/2 por bushel. Após atingir na semana passada o maior patamar em dois anos, o mercado iniciou a semana no limite diário de baixa, sessão responsável pela queda semanal.

O motivo da queda foi a decisão do presidente dos Estados Unidos, Donald Trump, de adiar seu esperado encontro com o presidente chinês Xi Jinping. A reunião estava prevista para o final de março, mas as últimas informações é de que o encontro ficará para um período daqui 30 a 45 dias.

Por conta do conflito no Oriente Médio, Trump decidiu postergar o encontro. O atraso no encontro significa também adiamento de um possível acordo comercial. O mercado vive a expectativa de um acerto de compra de soja americana por parte dos chineses.

A semana também não foi das melhores em termos de câmbio. No balanço, o dólar comercial recuou 1,47%, sendo cotado na manhã da sexta a R$ 5,2387. O recuo tira competitividade da soja brasileira.

Fonte: Agência Safras

São Paulo abre inscrições para programa de apoio a produtores; saiba mais

Projeto ensina receitas com bebida de soja para comunidades do MT

Caruru-gigante: SP publica regras para trânsito de máquinas; confira

O plano que pode mudar o café no Espírito Santo já está em campo

Soja perde fôlego no Brasil com mercado travado e pressão externa

Motorista de 54 anos morre após invadir pista e bater de frente com caminhão em rodovia de MT

IMEA projeta a maior produtividade de soja para MT dos últimos anos

Déficit de armazenagem pressiona produtores e reduz rentabilidade em MT

Plantio de milho em Mato Grosso será concluído este mês; chuvas atrasam

Operação conjunta recupera carga milionária de soja furtada de propriedade rural em MT

VÍDEO: cobra gigante atravessa estrada e é comparada com quebra-molas em MT

VÍDEO: biólogo pesca peixe de mais de 2 metros em rio de MT e viraliza nas redes sociais

Onça-pintada preta atravessa matagal e fica observando carro passar em fazenda de MT; VÍDEO

Casal de onças-pintadas é flagrado por câmeras em trilha ecológica do IFMT

FOTO: arara ameaçada de extinção é morta pela maior águia do mundo em MT

Featured21 horas ago

Featured21 horas agoSoja perde fôlego no Brasil com mercado travado e pressão externa

Business23 horas ago

Business23 horas agoPesquisa transforma ‘água de batata’ em farinha para produção de alimentos

Business7 horas ago

Business7 horas agoCaruru-gigante: SP publica regras para trânsito de máquinas; confira

Business8 horas ago

Business8 horas agoO plano que pode mudar o café no Espírito Santo já está em campo

Business3 horas ago

Business3 horas agoSão Paulo abre inscrições para programa de apoio a produtores; saiba mais

Sustentabilidade4 horas ago

Sustentabilidade4 horas agoProjeto ensina receitas com bebida de soja para comunidades do MT