Sustentabilidade

Análise Mensal do Mercado do Trigo – MAIS SOJA

À medida que a colheita da nova safra de trigo avança no Brasil e a disponibilidade interna do grão aumenta, a pressão sobre os preços se intensifica. Além desse cenário, no final de setembro, as desvalorizações externa e do dólar acabaram reforçando o movimento de queda na cotação interna.

A suspensão temporária das retenciones (taxas de exportação) na Argentina levou compradores a reduzir ainda mais suas ofertas, forçando vendedores a aceitar valores menores. O governo argentino havia anunciado, em 22 de setembro, a eliminação temporária das taxas para diversos produtos agrícolas – entre eles trigo, milho, soja, girassol, cevada e sorgo. O decreto teria validade até 31 de outubro ou até que as exportações atingissem US$ 7 bilhões. Contudo, já em 24 de setembro, a meta foi alcançada e a medida, revogada, segundo informou a Bolsa de Rosário.

Em setembro, a média do trigo no Rio Grande do Sul foi de R$ 1.259,39/tonelada, baixas de 2,5% frente à de agosto/25 e de 9,4% sobre a de setembro/24, em termos reais (valores deflacionados pelo IGP-DI), sendo também a menor desde janeiro/25. No Paraná, a média foi de R$ 1.346,92/t, recuo mensal de 6% e anual 10,8%, e o patamar mais baixo, em termos reais, desde abril/24. Em São Paulo, a média de setembro foi de R$ 1.255,13/t, quedas de 12,3% frente à de agosto e de 19,5% em relação à de setembro/24, e a menor desde outubro/23. Em Santa Catarina, a média foi de R$ 1.358,61/t, retrações de 5,2% e 11,3% – a média mais baixa desde outubro/23. O dólar teve média de R$ 5,368 em setembro, 1,44% inferior à de agosto/25.

SAFRA BRASILEIRA 2025 – No relatório de setembro/25, a Conab reduziu a estimativa de produção brasileira, refletindo a menor área cultivada. A safra foi projetada em 7,536 milhões de toneladas, 3,5% abaixo da apontada em agosto e 4,5% menor que em 2024 – o menor volume desde 2020. A área deve somar 2,449 milhões de hectares, 3,8% inferior ao relatório anterior e 19,9% abaixo da observada em 2024. O ligeiro aumento de 0,3% na produtividade (para 3,077 t/ha) não compensa a retração da área.

O consumo interno permanece praticamente estável, em 11,81 milhões de toneladas (de agosto/25 a julho/26). Com isso, a necessidade de importações deve chegar a 6,4 milhões de toneladas, levemente abaixo das 6,8 milhões de toneladas do ciclo anterior. Já as exportações foram projetadas em 2 milhões de toneladas, contra 1,96 milhão no período passado. Os estoques finais devem atingir 1,49 milhão de toneladas em julho/26, o maior volume desde 2020.

Ainda segundo a Conab, até 27 de setembro, a colheita de trigo no Brasil totalizava 26,2% da área cultivada. Dentre os estados, a colheita representava 100% da área de Minas Gerais, 98% em Goiás, 100% em Mato Grosso do Sul, 60% em São Paulo, 30% na Bahia e 41% no Paraná. No Paraná, a Seab/Deral indicava, até o dia 29, que 53% da safra foi colhida, sendo que 90% das lavouras estão em boas condições; 9%, em médias; e apenas 1% está em condição ruim – o melhor desempenho para o período em 10 anos.

No Rio Grande do Sul, a Emater/RS relatou, em 25 de setembro, evolução satisfatória das lavouras, com manejo fitossanitário preventivo. Até essa data, 5% das áreas estavam em maturação; 35%, em enchimento de grãos; 35%, em floração; e 25%, em desenvolvimento vegetativo.

OFERTA E DEMANDA MUNDIAL – Em termos globais, o USDA estima a produção mundial em 816,2 milhões de toneladas em 2025/26, 1,2% acima da previsão de agosto e 1,9% maior que a safra anterior, impulsionada pelas revisões positivas para União Europeia, Rússia, Canadá, Austrália, Ucrânia e Cazaquistão. Mesmo com a menor área desde 2022/23, o volume segue em patamar recorde.

O consumo foi estimado em 814,56 milhões de toneladas, alta de 0,6% frente ao relatório de agosto e 0,7% superior ao da temporada passada, com destaque para maior demanda da União Europeia, da Rússia, do Brasil, da Indonésia e do Canadá. Os estoques finais foram elevados em 1,5% em relação a agosto e em 0,6% frente à safra 2024/25, alcançando 264,06 milhões de toneladas. No comércio internacional, a projeção é de 215,176 milhões de toneladas, 0,5% acima da estimativa de agosto e 5,3% maior que a temporada passada.

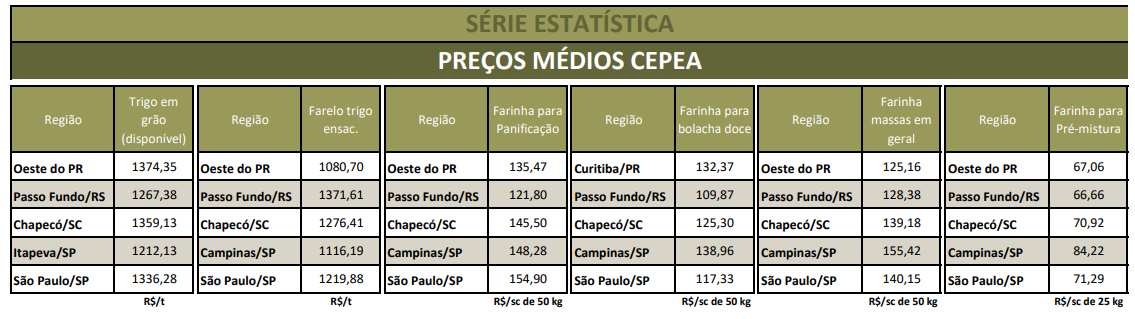

DERIVADOS DE TRIGO – A demanda por derivados de trigo segue estável, mas o avanço da colheita pressiona moinhos a reduzirem os preços. De agosto para setembro, a média do farelo recuou 5,2% (granel) e 1,88% (ensacado). As cotações médias das farinhas caíram 2,8% (massas frescas), 2,7% (massas em geral), 2% (bolacha salgada), 3,2% (bolacha doce), 2,29% (panificação) e 1,64% (pré-mistura).

IMPORTAÇÕES – De acordo com dados da Secex, 568,98 mil toneladas de trigo foram importadas em setembro/25, com 87,3% desse total vindo somente da Argentina, 7%, do Paraguai e 5,8%, do Canadá. O preço médio foi de US$ 230,09/t, que, em Reais, seria de R$ 1.235,12/t – com dólar médio de R$ 5,368. Esse é o menor valor médio registrado desde novembro/20. Até setembro/25, as importações acumularam 5,249 milhões de toneladas, 2% acima do verificado no mesmo período de 2024 (5,147 milhões de toneladas).

MERCADO EXTERNO – A expectativa de ampla oferta global seguiu pressionando as cotações externas. Em setembro, o primeiro vencimento do Soft Red Winter registrou média de US$ 5,1462/bushel (US$ 189,09/t), 1,1% acima da de agosto/25, mas 9,8% abaixo da de setembro/24. Para o Hard Winter, a média está em US$ 5,0048/bushel (US$ 183,89/t), quedas de 0,9% no comparativo mensal e 13,2% no anual.

Nos Estados Unidos, até 29 de setembro, o trigo de inverno registrava 34% da área semeada, sendo que 4% estão emergindo. Foi finalizada a colheita de trigo primavera na última semana de setembro, conforme apontam dados do USDA.

Na Argentina, a média dos preços FOB divulgados pelo Ministério da Agroindústria ficou em US$ 226,64/t em setembro, quedas de 2,6% frente a agosto/25 e de 12% em relação a setembro/24 e a mais baixa desde novembro/24.

Confira o Agromensal setembro/2025 do Trigo completo, clicando aqui!

Fonte: Cepea

Autor:AGROMENSAIS SETEMBRO/2025

Site: CEPEA

A Associação dos Produtores de Soja e Milho de Mato Grosso (Aprosoja MT), em parceria com o Instituto Mato-grossense do Agronegócio (Iagro MT), abre as inscrições para visitação aos Centros Tecnológicos (CTECNOs) Parecis e Araguaia. As visitas têm como objetivo apresentar, de forma prática, os resultados das pesquisas desenvolvidas nas unidades, além de atender às demandas dos produtores rurais com soluções aplicadas à realidade do campo.

O CTECNO Araguaia, localizado em Nova Nazaré, estará aberto para visitação no dia 23 de abril, a partir das 7 horas. Já o CTECNO Parecis, localizado em Campo Novo do Parecis, receberá visitantes no dia 29 de abril, também a partir das 7 horas.

As inscrições devem ser realizadas previamente pelos canais oficiais da Aprosoja MT: AQUI para o CTECNO Parecis e AQUI para o CTECNO Araguaia.

Com atividades iniciadas em 2016, o CTECNO Parecis é voltado ao manejo de solos arenosos, com variação de 9% a 35% de argila. As pesquisas abrangem temas como correção e condicionamento do solo, estratégias de adubação para culturas de grãos, manejo de plantas de cobertura, sistemas de produção, uso de insumos biológicos, além da avaliação de cultivares de soja e híbridos de milho. Já o CTECNO Araguaia tem foco no manejo de solos rasos e com maior teor de silte, desenvolvendo estudos voltados à melhoria da eficiência produtiva nessas condições.

Durante as visitas, os participantes poderão conhecer os experimentos em campo, acompanhar os resultados das pesquisas e esclarecer dúvidas com a equipe técnica.

Fonte: Aprosoja/MT

Autor:Marina Cintra Assessoria de Comunicação

Site: Aprosoja MT

Sustentabilidade

Colheita de milho da safra de verão 2025/26 no Centro-Sul do Brasil atinge 55,7%, indica Safras – MAIS SOJA

A colheita de milho da safra de verão 2025/26 no Centro-Sul do Brasil atingia 55,7% da área estimada de 3,608 milhões de hectares até sexta-feira (20), segundo levantamento de Safras & Mercado.

A ceifa de milho chegou a 84,5% da área prevista de 946 mil hectares no Rio Grande do Sul e a 78,2% da área estimada de 607 mil hectares em Santa Catarina. No Paraná, a colheita atinge 69,7% da área plantada de 547 mil hectares. Em São Paulo, os trabalhos chegam a 52,5% da área cultivada de 295 mil hectares. Em Mato Grosso do Sul, os trabalhos ainda não haviam começado.

Em Goiás/Distrito Federal, a ceifa atinge 7,2% dos 287 mil hectares plantados. Em Minas Gerais, a colheita chega a 20,3% dos 854 mil hectares cultivados. Em Mato Grosso, os trabalhos atingiam 35,7% da área cultivada de 11 mil hectares.

No mesmo período do ano passado, a colheita estava concluída em 52,1% da área estimada de 3,499 milhões de hectares. Já a média de colheita nos últimos cinco anos atingia 53,8%.

Milho safrinha

O plantio da segunda safra de milho 2026 no Centro-Sul do Brasil, popularmente conhecida por safrinha, atingia 91,3% da área estimada de 15,675 milhões de hectares na última sexta-feira (20), segundo levantamento de Safras & Mercado.

Os trabalhos atingem 90,4% dos 2,306 milhões de hectares previstos para serem cultivados no Paraná. Em São Paulo, a semeadura chega a 80,5% dos 536 mil hectares projetados.

Em Mato Grosso do Sul foram cultivados 96,8% dos 2,256 milhões de hectares previstos. Em Goiás os trabalhos atingiam 78,6% dos 2,422 milhões de hectares estimados.

Em Mato Grosso o cultivo atinge 100% dos 7,392 milhões de hectares previstos. Em Minas Gerais, o plantio chega a 40,7% na área prevista de 764 mil hectares.

No mesmo período do ano passado o cultivo atingia 95% da área de 15,407 milhões de hectares da safrinha 2025, enquanto a média de plantio para o período nos últimos cinco anos é de 91,6%.

Na região do Matopiba, os trabalhos de plantio da safrinha 2026 atingiram 45,5% na área prevista de 1,341 milhão de hectares. No mesmo período do ano passado, o plantio havia atingido 71,6% na área estimada de 1,28 milhão de hectares.

O plantio no Tocantins atinge 45,1% da área de 370 mil hectares. Na Bahia a semeadura atinge 46,8% da área de 183 mil hectares. No Maranhão o cultivo chega a 40,9% da área prevista em 567 mil hectares. Já no Piauí os trabalhos no campo atingiam 56,8% da área prevista de 220 mil hectares.

Fonte: Safras News

Autor:Pedro Diniz Carneiro – pedro.carneiro@safras.com.br

Site: Agência Safras

O Produto Interno Bruto (PIB) do Paraná cresceu 2,8% em 2025, superando a taxa de 2,3% que foi registrada pela economia brasileira. O resultado é 22% acima do desempenho do País. Os dados do Instituto Paranaense de Desenvolvimento Econômico e Social (Ipardes) foram divulgados nesta segunda-feira (23).

A alta da economia do Paraná decorreu das taxas de crescimento da agropecuária e dos serviços. No caso do setor primário, a expansão chegou a 13,1%, acima do resultado contabilizado pela agropecuária nacional (11,7%). O Estado encerrou o ano passado com recorde na produção de frangos, suínos, peixes, leite e ovos, por exemplo.

Já em relação aos serviços, que englobam turismo e atendimentos direto às famílias, a ampliação alcançou 2,2% no âmbito do Estado, ante uma taxa de 1,8% registrada pelo setor do País.

Em consequência desses avanços, o PIB do Paraná chegou em R$ 765 bilhões em 2025, considerando os valores correntes, o que sustentará a quarta posição no ranking das economias estaduais, além de um peso superior a 6% no PIB brasileiro.

“O PIB do Paraná era de R$ 440 bilhões em 2018 e em 2025 ele fechou perto de R$ 765 bilhões. A expectativa é dobrar ele em oito anos, ultrapassando R$ 800 bilhões em 2026. Esse resultado é fruto de um esforço coletivo da sociedade nos últimos anos e mostra como investimentos em infraestrutura e expansão de negócios são indutores do crescimento”, afirma o governador Carlos Massa Ratinho Junior.

Especificamente no último trimestre de 2025, o PIB do Estado somou R$ 181 bilhões, registrando taxa real de crescimento de 2,7%, no confronto com igual período de 2024. Nesse mesmo período, a agropecuária cresceu 19,4% e o setor de serviços, 1,7%.

Segundo Jorge Callado, diretor-presidente do Ipardes, o desempenho positivo da economia paranaense foi alcançado apesar dos juros elevados, da alta carga tributária imposta pela União e do tarifaço norte-americano, entre outros fatores limitantes. “É a demonstração de que o apoio efetivo ao setor produtivo e uma gestão pública eficiente fazem a diferença, ajudando a explicar os melhores indicadores econômicos do Paraná”, analisa.

Fonte: Agência Estadual de Notícias – Paraná

Paraná estabelece novo prazo para colheita do pinhão; veja mudanças

Aprosoja MT abre inscrições para visitas aos CTECNOS Parecis e Araguaia – MAIS SOJA

Soja inicia semana travada, com câmbio pressionando e mercado sem reação

Mercado do boi inicia semana travado, com preços estáveis e consumo lento

Colheita de milho da safra de verão 2025/26 no Centro-Sul do Brasil atinge 55,7%, indica Safras – MAIS SOJA

Motorista de 54 anos morre após invadir pista e bater de frente com caminhão em rodovia de MT

IMEA projeta a maior produtividade de soja para MT dos últimos anos

Déficit de armazenagem pressiona produtores e reduz rentabilidade em MT

Plantio de milho em Mato Grosso será concluído este mês; chuvas atrasam

Operação conjunta recupera carga milionária de soja furtada de propriedade rural em MT

VÍDEO: cobra gigante atravessa estrada e é comparada com quebra-molas em MT

VÍDEO: biólogo pesca peixe de mais de 2 metros em rio de MT e viraliza nas redes sociais

Onça-pintada preta atravessa matagal e fica observando carro passar em fazenda de MT; VÍDEO

Casal de onças-pintadas é flagrado por câmeras em trilha ecológica do IFMT

FOTO: arara ameaçada de extinção é morta pela maior águia do mundo em MT

Sustentabilidade19 horas ago

Sustentabilidade19 horas agoPIB-Agro SP/CEPEA: PIB do agronegócio paulista cresce 4% em 2024 – MAIS SOJA

Featured20 horas ago

Featured20 horas agoMato Grosso lidera abate de bovinos no país e amplia participação nas exportações

Business15 horas ago

Business15 horas agoColheita de milho de verão avança no Centro-Sul e supera ritmo do ano passado, aponta consultoria

Sustentabilidade20 horas ago

Sustentabilidade20 horas agoSOJA/CEPEA: Margem da indústria avança com queda no custo da soja e alta dos derivados – MAIS SOJA

Featured20 horas ago

Featured20 horas agoMato Grosso consolida hegemonia no abate e exportação de carne bovina

Business19 horas ago

Business19 horas agoE se a madeira durasse muito mais? Cientistas brasileiros já estão trabalhando nisso

Business20 horas ago

Business20 horas ago‘Mudança global exige reposicionamento estratégico do agro’, diz Tereza Cristina

Sustentabilidade21 horas ago

Sustentabilidade21 horas agoMILHO/CEPEA: Cotações do milho seguem firmes no Brasil e nos EUA – MAIS SOJA