Sustentabilidade

Chicago/CBOT: O milho fechou em baixa com clima nos EUA – MAIS SOJA

Por T&F Agroeconômica, comentários referentes à 24/06/2025

FECHAMENTOS DO DIA 24/06

Chicago: A cotação de julho, referência para a nossa safra de verão, fechou em baixa de -0,72% ou $ -3,00 cents/bushel a $ 416,25. A cotação para setembro, referência para a nossa safrinha, fechou em baixa de -1,26 % ou $ -5,25 cents/bushel a $ 412,25.

ANÁLISE DA BAIXA

O milho negociado em Chicago fechou em baixa nesta terça-feira. A sessão contou com muitas vendas técnicas, com os traders ignorando em parte uma grande venda relâmpago para o México anunciada pelo USDA esta manhã. Os mercados de grãos seguiram sob pressão das expectativas de ampla oferta nos EUA e no mundo, apesar das classificações semanais de safra norte-americana mais fracas do que o esperado.

Analistas esperam que o clima quente e as chuvas previstas na próxima semana apoiem o crescimento das culturas no cinturão do milho/soja dos EUA, ao gerarem um efeito semelhante a uma estufa.

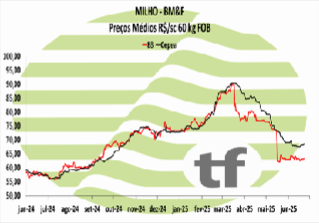

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho B3 fechou novamente em alta com onda de frio e atrasos no Brasil

Os principais contratos de milho encerraram em alta nesta terça-feira. As cotações do milho na B3 fecham com ganhos, seguindo a mesma lógica do dia anterior e se descolando a recente queda em Chicago. A bolsa brasileira ganhou tração com preocupações com atrasos e clima no Brasil.

Os principais contratos de milho encerraram em alta nesta terça-feira. As cotações do milho na B3 fecham com ganhos, seguindo a mesma lógica do dia anterior e se descolando a recente queda em Chicago. A bolsa brasileira ganhou tração com preocupações com atrasos e clima no Brasil.

A onda de frio trouxe um ponto de atenção as lavouras ainda não colhidas. Nesse sentido, a Conab informou ontem que colheu 10,3% da área apta, ante 3,9% na semana anterior, 28% em relação ao mesmo período de 2024 e a média de 17,5% dos últimos cinco anos. No entanto, como já visto antes, o produtor brasileiro tem acelerado o trabalho, se recuperando e eventuais atrasos em pontos críticos das campanhas. Dito isso, o volume do milho safrinha será abundante nesta safra, o que mantem os preços dentro de um canal de tendencia lateral até termos um maior volume colhido.

FECHAMENTOS DO DIA 24/06

Diante deste quadro, as cotações futuras fecharam de forma mista no dia: o vencimento de julho/25 foi de R$ 64,59 apresentando alta de R$ 0,81 no dia, alta de R$ 1,72 na semana; julho/25 fechou a R$ 64,38, alta de R$ 0,61 no dia, alta de R$ 0,52 na semana; o vencimento setembro/25 fechou a R$ 67,73, alta de R$ 0,53 no dia e alta de R$ 0,12 na semana.

NOTÍCIAS IMPORTANTES

OS FATORES DE BAIXA DE HOJE (baixista)

Com exceção do primeiro contrato, que é regido por questões técnicas, o milho está foi negociado ligeiramente em baixa em Chicago. Entre os fatores que influenciam a direção dos preços estão a previsão de boas condições climáticas para as próximas semanas nas principais áreas produtoras de grãos secundários dos Estados Unidos; a ausência de acordos comerciais entre a Casa Branca e os países que devem sustentar a demanda por ração americana; e a queda nos preços do petróleo, que está se tornando mais pronunciada hoje.

EUA-CONDIÇÕES PIORES (altista)

Em relação às lavouras, ontem o USDA reduziu a proporção de milho em boas/excelentes condições de 72% para 70%. Esse número ainda é superior aos 69% do mesmo período do ano passado, mas inferior à média de 72% prevista por agências do setor privado. A agência acrescentou que 4% do milho está em polinização, em comparação com 4% no mesmo período em 2024 e a média de 3%.

EUA-NOVA VENDA PARA O MÉXICO (altista)

Em seus relatórios diários, o USDA confirmou hoje uma nova venda de milho americano para o México, no valor de 630.000 toneladas. Destas, 554.400 toneladas foram vendidas para a safra 2025/2026 e o restante para a safra 2026/2027.

BRASIL-COLHEITA DA SAFRINHA ESTÁ ATRASADA (baixista)

Com o ritmo acelerado dos trabalhos de campo, a influência negativa da safrinha brasileira se torna mais pronunciada. Nesse sentido, a Conab informou ontem que colheu 10,3% da área apta, ante 3,9% na semana anterior, 28% em relação ao mesmo período de 2024 e a média de 17,5% dos últimos cinco anos.

BRASIL-PRODUTORES VENDERAM 5% A MENOS QUE ANO PASSADO (altista)

A subsidiária brasileira da consultoria americana AgResource indicou que, até o final de maio, as vendas de milho 2024/2025 pelos produtores totalizaram 55% da produção esperada, abaixo dos 60% registrados em anos anteriores para a mesma data.

BRASIL-EXPORTAÇÕES MENORES (baixista para o Brasil, altista para CBOT)

“As exportações de milho ainda estão progredindo lentamente, com uma estimativa de apenas 3 milhões de toneladas. O mercado espera que os embarques ganhem impulso e prevê que, até o final deste mês, o percentual de vendas varie de 66% a 68%. Da mesma forma, espera-se que os produtores comecem a entregar volumes maiores de milho nas próximas duas a três semanas. Aqueles com maior capacidade de armazenamento poderão aguardar por melhores preços para a ração, enquanto aqueles sem espaço terão que vender”, enfatizou a empresa. Vale destacar que a AgResource projeta a colheita total de milho do Brasil em 134,50 milhões de toneladas, acima dos 130 milhões de toneladas projetados pelo USDA e dos 128,25 milhões de toneladas estimados pela Conab.

Fonte: T&F Agroeconômica

O mercado brasileiro de soja deve iniciar agosto com a mesma lentidão que encerrou a última semana de julho. Isto porque a Bolsa de Mercadorias de Chicago tem perdas moderadas, pressionada pelo petróleo, que despenca mais de 6% em Nova York. Por aqui, o dólar abriu com volatilidade frente ao real, sem tendência definida. E segue abaixo de R$ 5,10, o que também desestimula a comercialização.

Na sexta-feira, o mercado brasileiro de soja teve uma sessão lenta, sem muitas novidades. Conforme avalia o analista da Safras & Mercado, Rafael Silveira, os movimentos registrados na Bolsa de Chicago foram pequenos e não provocaram alterações relevantes no mercado físico. O dólar também exerceu impacto limitado sobre as cotações.

Silveira destaca que, de maneira geral, as variações de preços foram apenas nominais, entre R$ 0,50 e R$ 1,00 por saca. O analista acrescenta que o produtor permaneceu bastante afastado das negociações, assim como os demais players. “As indústrias também mostraram pouco apetite por compras, e nos portos não houve registro de volumes mais expressivos”, resume.

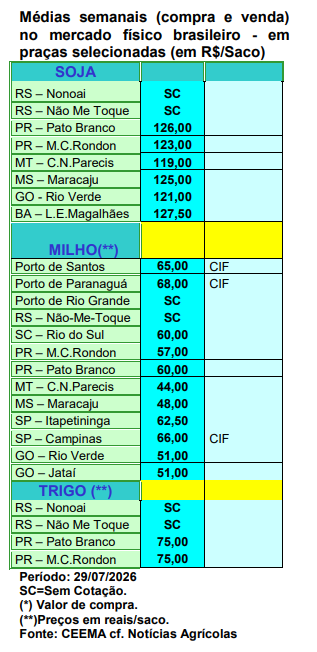

No mercado físico, em Passo Fundo (RS), a saca de 60 quilos recuou de R$ 140,00 para R$ 139,00, movimento semelhante ao registrado em Santa Rosa (RS), onde passou de R$ 141,00 para R$ 140,00. Em Cascavel (PR), as cotações caíram de R$ 134,00 para R$ 131,00. Em Rondonópolis (MT), os preços avançaram de R$ 127,00 para R$ 128,00, enquanto em Dourados (MS) a saca recuou de R$ 127,50 para R$ 127,00. Já em Rio Verde (GO), a cotação permaneceu em R$ 128,00.

Nos portos, em Paranaguá (PR), a saca recuou de R$ 145,00 para R$ 143,00. Em Rio Grande (RS), as referências caíram de R$ 146,00 para R$ 145,00.

CHICAGO

* A Bolsa de Mercadorias de Chicago opera com perdas. A posição novembro/26 do grão recuava 0,56%, cotada a US$ 11,80 3/4 por bushel.

* O mercado mantém o recente viés negativo, pressionado pela forte queda do petróleo. O movimento ocorre após o presidente dos Estados Unidos, Donald Trump, afirmar que cancelou um ataque iminente ao Irã e que representantes dos dois países iniciarão negociações nesta segunda-feira (3). A valorização do dólar também pesa sobre as cotações, ao reduzir a competitividade da oleaginosa norte-americana no cenário internacional.

* As perdas, no entanto, encontram algum suporte na demanda chinesa. Segundo a Reuters, empresas estatais da China compraram entre 14 e 16 cargas de soja dos Estados Unidos na última sexta-feira, aproveitando a recente queda dos preços e às vésperas da esperada visita do presidente Xi Jinping aos EUA no próximo mês.

CÂMBIO

* O dólar comercial registra baixa de 0,08%, a R$ 5,0641. O Dollar Index registra alta 0,13%, a 99,762 pontos.

INDICADORES FINANCEIROS

* As principais bolsas da Ásia fecharam em baixa. China, -0,59%. Japão, -0,94%.

* As bolsas na Europa operam em alta. Paris, +1,34%. Frankfurt, +1,52%. Londres, +0,25%.

* O petróleo opera em forte baixa. Setembro do WTI em NY: US$ 79,26 o barril (-6,38%).

AGENDA

—–Segunda-feira (03/08)

12:00 – Inspeções de exportação semanal dos EUA – USDA.

16:00 – Esmagamento de soja em julho nos EUA/USDA.

16:00 – Uso de milho para fabricação de etanol em julho nos EUA/USDA.

16:00 – Dados de Oferta e Demanda de soja, milho e algodão no MT/Imea.

17:00 – Relatório de condições das lavouras dos EUA – USDA.

– Resultado financeiro do BB Seguridade.

—-Terça-feira (04/08)

09:30 – EUA: Balança Comercial de Bens e Serviços (junho).

11:30 – Dados sobre as lavouras do Paraná – Deral.

– Resultado financeiro da Gerdau e da Prio.

—–Quarta-feira (05/08)

06:00 – Zona do Euro: Índice de Preços ao Produtor (PPI, junho).

11:30 – EUA: Relatório Semanal de Petróleo da EIA.

18:30 – Definição da taxa Selic pelo Copom/BC.

– Resultado financeiro da Brava Energia.

—–Quinta-feira (06/08)

09:30 – Dados de exportação semanal de grãos dos EUA/USDA.

15:00 – Relatório de condições das lavouras da Argentina – Ministério da Agricultura.

15:00 – Dados de desenvolvimento das lavouras argentinas – Bolsa de Cereais de Buenos Aires.

15:00 – Balança comercial consolidada de julho/MDIC.

16:00 – Dados de desenvolvimento das lavouras no RS – Emater, na parte da tarde.

– Resultado financeiro da Petrorecôncavo e da Petrobras.

—–Sexta-feira (07/08)

09:30 – EUA: Relatório de Emprego/payroll (julho).

03:00 – Alemanha: Produção Industrial (junho).

08:00 – IGP-DI e os componentes: IPA-DI, IPC-DI e INCC-DI de julho/FGV.

16:00 – Dados de evolução das lavouras do Mato Grosso – IMEA.

– China: Balança Comercial (julho).

Autor/Fonte: Rodrigo Ramos – rodrigo@safras.com.br (Agência Safras)

Sustentabilidade

Preços da soja sobem aqui e em Chicago e comercialização melhora em julho – MAIS SOJA

Julho foi positivo para o mercado brasileiro de soja. Os preços subiram nas principais praças do Brasil, acompanhando o comportamento dos contratos futuros na Bolsa de Chicago, e o ritmo dos negócios melhorou, apesar do câmbio desfavorável. Os prêmios seguiram firmes e ajudaram a consolidar o bom momento para os negócios.

Em Passo Fundo (RS), a saca de 60 quilos subiu de R$ 129,00 para R$ 140,00 durante o mês. Em Cascavel (PR), o preço saltou de R$ 124,00 para R$ 134,00. Em Rondonópolis (MT) a cotação avançou de R$ 115,00 para R$ 127,00. No Porto de Paranaguá, a saca aumentou de R$ 135,00 para R$ 145,00.

Em Chicago, os contratos com vencimento em novembro, os mais negociados, apresentaram alta mensal de 4,26%, sendo negociados na manhã do dia 31 a US$ 11,92 por bushel. No melhor momento de julho, a cotação superou a casa de US$ 12,50, se colocando nos melhores patamares em mais de dois anos.

Três fatores contribuíram para os ganhos em Chicago. O petróleo voltou a subir com a tensão no Oriente Médio escalonando. A demanda chinesa pelo produto americano se aqueceu e, completando o cenário positivo, boletins apontando clima seco e altas temperaturas sobre o cinturão produtor americano garantiram picos característicos desse mercado de clima. Agosto promete muita volatilidade, já que é o período crítico para a formação do potencial produtivo da safra americana.

Plantio

A intenção de plantio da nova safra brasileira de soja aponta diversos desafios para 2027, mas ainda mantém uma perspectiva de aumento da produção, desde que não ocorram problemas climáticos relevantes. A constatação é do analista e consultor de Safras & Mercado, Rafael Silveira.

Por um lado, há potencial para novos avanços de área, principalmente nos estados do Centro-Oeste. “É o caso de Mato Grosso, que mantém uma expectativa de expansão de aproximadamente 1,5% na área cultivada”, pontua o consultor.

Segundo ele, mesmo com margens mais apertadas, as elevadas produtividades registradas nas últimas safras melhoraram a relação entre custos e receitas, permitindo que a atividade permaneça economicamente viável, ainda que com rentabilidade mais limitada. “Goiás segue uma dinâmica semelhante, embora a situação dos produtores seja mais fragilizada”, exemplifica.

Por outro lado, o clima é um dos principais fatores de preocupação para a temporada. A expectativa de um evento de El Niño mais intenso levanta riscos importantes para a safra brasileira, especialmente por sua maior influência estar prevista para meses decisivos ao desenvolvimento da cultura e à definição do potencial produtivo. “Caso esse cenário se confirme, poderá haver impacto negativo sobre os níveis de produtividade”, ressalta Silveira.

Ainda assim, Safras & Mercado não trabalha com quebras de safra antecipadamente, adotando essa premissa apenas quando há evidências concretas de perdas no campo. “No entanto, nossa expectativa é de produtividades potenciais inferiores às observadas na última temporada para a maioria das regiões”, afirma. Além do risco climático, os custos de produção seguem elevados, principalmente em função da alta dos fertilizantes ao longo do primeiro semestre. “Esse cenário pode levar parte dos produtores a reduzir o nível de investimento em tecnologia e manejo, fator que tende a limitar o potencial produtivo da safra 2026/27”, explica.

Assim Safras & Mercado projeta um avanço de aproximadamente 1,2% na área plantada, impulsionado principalmente pelos estados do Centro-Oeste, devendo chegar a 49,107 milhões de hectares. A região Sudeste também deve registrar expansão de área, contribuindo para uma expectativa de produção de 180,089 milhões de toneladas, ligeiramente acima dos 178,3 milhões de toneladas estimados para a safra 2025/26.

A produtividade média projetada é de 3.686 quilos por hectare, equivalente a 61,43 sacas por hectare, praticamente estável em relação à safra anterior, que registrou 3.692 quilos por hectare, ou 61,54 sacas por hectare.

Estados Unidos

A área plantada com soja nos Estados Unidos em 2026 deverá totalizar 85,4 milhões de acres, conforme o relatório de área plantada Departamento de Agricultura dos Estados Unidos (USDA). Se confirmada, a área ficará 5% acima do total cultivado no ano passado, de 81,215 milhões de acres.

O número ficou dentro da expectativa do mercado, que era de 85,4 milhões de acres. O número veio acima da área indicada no relatório de intenção de plantio, divulgado em março, que era de 84,7 milhões de acres. Na comparação com o ano passado, a área aumentou ou ficou inalterada em 23 dos 29 estados produtores.

Autor/Fonte: Dylan Della Pasqua e Rodrigo Ramos / Agência Safras

Sustentabilidade

Ceema: cotações da soja, em Chicago, recuaram bastante nesta última semana de julho. – MAIS SOJA

As cotações da soja, em Chicago, recuaram bastante nesta última semana de julho.

Após o primeiro mês cotado ter atingido a US$ 12,48/bushel no dia 24/07, o mercado iniciou um recuo importante, atingindo a US$ 11,77 no fechamento da quinta-feira (30), contra US$ 12,37 uma semana antes. Por sua vez, o farelo de soja despencou 5,3% nos últimos seis dias úteis, até o dia 30/07, ao fechar neste dia em US$ 314,10/tonelada curta, a mais baixa cotação em Chicago desde o dia 02/07. Já o óleo de soja perdeu 9,6% nos últimos cinco dias até o dia 30/07, fechando este dia em 68,35 centavos de dólar por libra-peso, sendo esta a mais baixa cotação desde o dia 06/07.

O motivo principal foi o retorno das chuvas nas regiões produtoras de soja dos EUA, arrefecendo a especulação iniciada em princípios de julho. Além disso, uma nova tentativa de acordo de paz entre EUA e Irã esfriou os preços do petróleo, puxando o óleo de soja e influenciando a cotação do grão. Também, neste final de mês, houve forte realização de lucros por parte dos Fundos na Bolsa, ajudando a derrubar as cotações. Assim, se o clima nos EUA continuar no caminho positivo, a pressão baixista sobre os preços da soja tende a continuar. Caso contrário, haverá novas altas. Ou seja, o mercado continua sob forte influência do clima naquele país e, portanto, muito volátil.

Por enquanto, no dia 26/07, apenas 9% das lavouras estadunidenses de soja se apresentavam entre ruins a muito ruins, outras 28% estavam regulares e 63% entre boas a muito boas.

E no Brasil, os preços recuaram um pouco diante deste movimento baixista de Chicago, porém, o câmbio, que se manteve ao redor de R$ 5,10 por dólar, segurou o recuo, assim como os prêmios ao redor de US$ 1,50/bushel nos portos brasileiros.

Desta forma, nos portos o produto se manteve ao redor de R$ 140,00 a R$ 150,00/saco, enquanto nas principais praças nacionais, no balcão, os valores oscilaram entre R$ 119,00 e R$ 127,50/saco. No Rio Grande do Sul, a média esteve em R$ 127,60.

Vale destacar que, diante das preocupações e primeiras evidências do fenômeno El Niño, aumenta a inquietude quanto ao impacto disso sobre a produção de soja global.

Com isso, parte dos compradores estão antecipando suas aquisições visando diminuir riscos, o que ajuda os preços a subirem.

Enfim, novas estimativas dão conta de que o Brasil deverá exportar 115,4 mihões de toneladas de soja em 2026, o que seria 6,7% acima do exportado no ano passado. Já o esmagamento local da oleaginosa atingiria o recorde de 63,3 milhões de toneladas, com aumento de 7,8% sobre o ano de 2025. Com isso, a estimativa de estoques finais para o atual ano comercial foi reduzida, ficando em 6,58 milhões de toneladas. Mesmo assim, o maior volume desde 2019. Já a produção de farelo de soja, pelo Brasil, chegará a 48,7 milhões de toneladas enquanto a de óleo atingirá 12,75 milhões, ambos recordes igualmente. A exportação de farelo pode chegar a 24,9 milhões de toneladas e o consumo interno do subproduto em 21,4 milhões. No óleo de soja, a exportação poderá chegar a 1,7 milhão de toneladas. A receita com a exportação do complexo soja atingiria US$ 60,6 bilhões, contra US$ 52,9 bilhões no ano anterior. A soja em grão participa com US$ 49 bilhões do total esperado, contra US$ 43,5 bilhões em 2025 (cf. Abiove)

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

Autor:Prof. Dr. Argemiro Luís Brum

Site: CEEMA

Mato Grosso inaugura o primeiro centro de treinamento em segurança do trabalho da América Latina

Mercado brasileiro de soja deve manter lentidão no início da semana – MAIS SOJA

Bombeiros prendem homem em flagrante por provocar incêndio em vegetação em Santo Antônio de Leverger

Milho avança quase 3% em julho, apesar de mercado travado no fim do mês

Preço da soja recua no fim de julho, mas fecha mês no maior nível de 2026

Tratores Valtra são os mais desejados entre os produtores rurais MT

Abandono escolar entre alunos da educação especial cresce 185% em MT, diz TCE

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Valtra: Ganha protagonismo e marcam nova geração de máquinas agrícolas no biocombustíveis

Valtra aposta nos motores biometano com economia de até 40% no agro

VÍDEO: centenas de araras com as cores do Brasil se ‘hospedam’ em hotel de MT

VÍDEO: onças-pintadas fazem ‘natação artística’ próximo a hidrelétrica de MT

Agrishow: de ‘trator que fala’, veja máquinas com IA que operam sozinhas

Trator que fala com operador eleva padrão de conectividade

Valtra lança Série M5 com mais tecnologia, conforto e foco no setor sucroenergético

Featured22 horas ago

Featured22 horas agoConsumidores podem renegociar dívidas bancárias até o próximo 31 de agosto

Business20 horas ago

Business20 horas agoA dívida do Brasil cresce. Onde está o problema?

Business19 horas ago

Business19 horas agoEmpresa contrata 200 profissionais para laboratórios de algodão

Featured19 horas ago

Featured19 horas agoObras avançam com tapa-buracos, drenagem e pavimentação em diferentes regiões de Cuiabá

Featured21 horas ago

Featured21 horas agoMutirão produz 3 mil mudas para ampliar arborização e doações em Cuiabá

Featured23 horas ago

Featured23 horas agoBombeiros controlam incêndio em unidade de armazenamento de grãos em Lucas do Rio Verde

Featured24 horas ago

Featured24 horas agoForça Tática apreende drogas, espingarda e R$ 15 mil e prende suspeito em Rondonópolis

Featured22 horas ago

Featured22 horas agoMato Grosso registra menor número de focos de calor da série histórica em julho