Sustentabilidade

Análise mensal do mercado do trigo – MAIS SOJA

O ano de 2025 se inicia com menor disponibilidade de trigo no mercado interno. No segundo semestre de 2024, a queda na produção foi compensada parcialmente pela crescente importação. Assim, é de se esperar que as compras externas sigam aquecidas no primeiro semestre de 2025, com preços crescentes. No campo, os maiores valores do cereal podem fazer com que produtores brasileiros mantenham ou até mesmo elevem a área com trigo na próxima temporada.

A maior disponibilidade de trigo na Argentina pode favorecer as importações do Brasil, mas deve haver disputa com outros países, uma vez que o governo da Argentina reduziu as retenciones de 12% para 9,5% até 30 de junho deste ano.

Vale ressaltar que, no ano passado, houve rumores de que a China voltou a adquirir quantidades significativas de trigo argentino, cenário que não era visto desde os anos 90. Nesta temporada, a China deve ser a quarta maior importadora mundial, com volume de 10,5 milhões de toneladas, segundo o USDA. Possíveis alterações de políticas de exportação e importação dos Estados Unidos diante do novo governo também podem alterar a dinâmica de transações de trigo no mercado mundial.

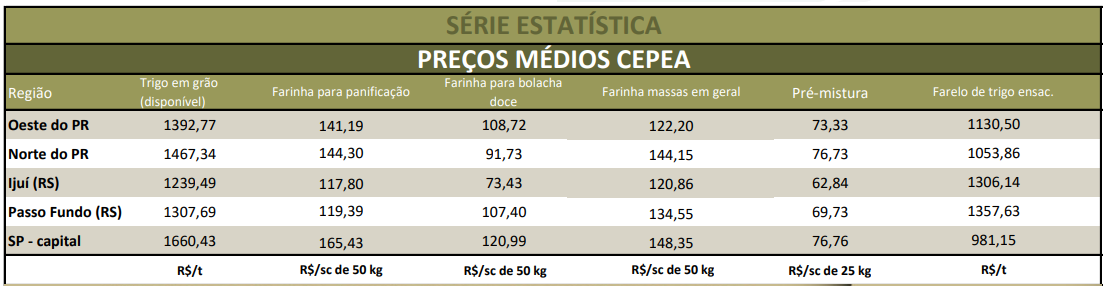

De acordo com a previsão da Conab, a produção brasileira de 2024 (7,89 milhões de toneladas) ficou 2,6% menor que a safra de 2023, com redução na área cultivada (11,9%, para 3,06 milhões de hectares) e crescimento na produtividade (10,6%, para 2,58 toneladas/hectare). Mesmo considerando o estoque inicial em agosto/24, com o consumo de 11,9 milhões de toneladas, o déficit interno deve ser de 3,5 milhões de toneladas, o que exigirá aumento das importações, assim como verificado em 2024.

Porém, o ano se iniciou com preços maiores que os registrados no mesmo período de 2024. Como os custos estimados não subiram na mesma intensidade, a rentabilidade calculada é maior, o que pode ser um fator de atratividade aos produtores. Mas é preciso considerar a concorrência com outras culturas, incluindo o milho de segunda safra em vários estados, que também está mais atrativo.

Dados da equipe de custos agrícolas do Cepea apontam que os maiores aumentos de custos ocorreram em regiões do Rio Grande do Sul. Tomando-se como referências as médias de custos de setembro-outubro/24 em relação às de setembro-outubro/23, em Carazinho (RS), o custo operacional cresceu 8,5%; em Xanxerê (SC), 5,5%; no oeste do Paraná, 2%; e, em Guarapuava (PR), 0,7%. Em todas as regiões, os preços de comercialização tiveram avanços maiores, de 30% a 34%, mostrando que a relação custo/benefício melhorou. Mesmo assim, em Xanxerê, a receita ainda ficaria abaixo do custo, enquanto nas demais regiões haveria receita líquida operacional positiva, com taxa entre 15% e 25%. No mesmo período de 2023, os retornos calculados eram negativos.

Ressalta-se, contudo, que tanto no Sul quanto no Sudeste, certamente o risco climático pode ser um limitador para maiores investimentos na cultura.

No Cerrado, a área com trigo deve crescer a taxas maiores que as registradas no Sul e no Sudeste, mas a região representa uma parcela bem pequena da oferta nacional. Produtores da Bahia, de Goiás e de Minas Gerais são os que mais vêm incrementado o cultivo de trigo sob irrigação no Cerrado brasileiro.

DERIVADOS

Os preços das farinhas podem aumentar, sobretudo no primeiro trimestre do ano, tendo em vista os aumentos das compras externas do cereal e da paridade de importação.

MERCADO EXTERNO

A Bolsa de Cereales estima a safra de trigo da Argentina em 18,6 milhões de toneladas, 23% acima da temporada 2023/24 (15,1 milhões de toneladas).

Em termos mundiais, dados do USDA indicam produção de 793,238 milhões de toneladas na safra 2024/25, com alta de 0,3% em comparação à anterior. Entre os 16 maiores produtores mundiais, são esperados menores volumes na União Europeia (- 10,2%), na Rússia (-10,9%), na Ucrânia (-0,4%), na Turquia (-9,5%) e no Reino Unido (- 21,0%).

Para o consumo mundial, o USDA prevê 801,89 milhões de toneladas em 2024/25, elevação de 0,5% em relação a 2023/24. Os dados do USDA chamam a atenção ao apontarem redução de consumo em nove dos 16 maiores consumidores.

Já os estoques finais devem somar 258,815 milhões de toneladas, queda de 3,2% em relação à temporada anterior, sendo os menores desde 2015/16. A relação estoque/consumo mundial deve passar para 32,4%.

As transações internacionais podem registrar os menores volumes desde a temporada 2021/22, a 212,313 milhões de toneladas. Assim, as transações mundiais deverão representar 26,8% da produção mundial. São esperadas maiores exportações por parte dos Estados Unidos (19,9%), do Canadá (1,3%), da Austrália (11,1%), da Argentina (57,9%) e do Cazaquistão (18,9%). As importações são mais pulverizadas entre países.

Confira o Agromensal do trigo de Janeiro de 2025 / Cepea completo, clicando aqui!

Fonte: Cepea

Autor:AGROMENSAIS JANEIRO/2025

Site: CEPEA

Post Views: 2

A produção de etanol de milho em Mato Grosso tem se consolidado como um dos pilares do setor de biocombustíveis no Brasil. Líder nacional na produção, o estado desempenha um papel crucial na expansão dessa alternativa energética. Esse resultado só é possível graças aos produtores, que, além de fortalecerem a economia brasileira, contribuem diretamente para a redução das emissões de carbono, fomentam o desenvolvimento econômico e promovem um futuro mais sustentável.

De acordo com o Instituto Mato-Grossense de Economia Agropecuária (Imea), na safra 2024/25, a produção estadual de etanol atingiu 6,70 bilhões de litros, um crescimento de 17,09% em relação ao ciclo anterior. Esse avanço coloca Mato Grosso como o segundo maior produtor nacional, sendo que o etanol de milho é o principal responsável, representando 5,62 bilhões de litros da produção total.

O setor tem impulsionado a diversificação da matriz energética, reduzindo a dependência de combustíveis fósseis, ajudando a evitar a emissão de milhões de toneladas de CO₂ por ano e promovendo a segurança energética do país. Segundo o vice-presidente da Aprosoja MT, Luiz Pedro Bier, a entidade vê o papel do etanol de milho como fundamental na construção de uma sociedade com menos emissões de carbono e poluição, além de proporcionar mais rentabilidade para todos os produtores do estado.

“A produção de etanol de milho vem acontecendo no Brasil, especialmente no Mato Grosso, há pouquíssimo tempo. Trata-se de uma indústria em expansão, o que comprova que é uma cadeia viável. A sustentabilidade é baseada em três pilares: o econômico, o social e o ambiental. E essa expansão demonstra que a questão econômica é viável, além de ser ambientalmente correta, pois captura carbono da atmosfera e gera um produto, o etanol de milho, que realmente contribui para a descarbonização do meio ambiente”, afirma Bier.

Outro diferencial da produção de etanol de milho é o reaproveitamento de resíduos sólidos gerados durante a fabricação, como o DDG e DDGS, que se tornaram um valioso insumo na nutrição animal e na fabricação de rações, promovendo um ciclo de aproveitamento eficiente e reduzindo o desperdício. Em cinco anos, a produção desses dois resíduos aumentou 142%, fortalecendo a economia circular ao transformar resíduos em novas oportunidades.

O produtor de Primavera do Leste, Amauri Segatto, sente-se parte de algo maior ao ver sua produção contribuindo para uma energia mais sustentável no Brasil. “Eu comecei a plantar há nove anos e, há seis anos, aumentei minhas áreas de plantação de milho. Saber que o milho que estamos produzindo é utilizado para se transformar em combustível limpo e sustentável é muito bom e melhora a comercialização do nosso produto, porque está usando novos caminhos com o milho. Produzir novos produtos derivados do milho, para o produtor rural é bom”, explica o produtor.

Atualmente, 15% da produção nacional de milho é destinada ao biocombustível. Segundo o delegado coordenador do Núcleo de Sinop, João Marcos Rosa Bustamante, o avanço do setor agrega valor à cadeia produtiva.

“Antigamente, plantávamos o milho como segunda safra e chamávamos até de safrinha. Fazíamos uma produção pequena para rotação de culturas e cobertura do solo, sem grande valor comercial para o produtor. Hoje, o cenário mudou. Com o advento das indústrias de etanol de milho, essa cultura se tornou altamente rentável e competitiva até em comparação com a soja”, explica Bustamante.

O etanol de milho também tem sido um forte impulsionador da geração de empregos. Dados Anuário da Indústria de Mato Grosso 2025, do Observatório de Mato Grosso da Federação das Indústrias de Mato Grosso (Fiemt), mostram que nos últimos 10 anos, a indústria mato-grossense cresceu mais de 39%, alavancada pela produção de biocombustíveis, especialmente o etanol de milho.

De acordo com a União Nacional de Etanol de Milho (Unem), atualmente, Mato Grosso conta com 11 biorefinarias em operação e 13 programadas para construção. Para o produtor de Paranatinga, Jean Benetti, é um prazer ver o trabalho dos agricultores gerando resultados positivos tanto para a sociedade quanto para o mundo e impulsionar a economia circular.

“Antigamente, grande parte da nossa produção era exportada, mas hoje está sendo transformada em etanol e beneficiando a população. Além disso, o produtor brasileiro é, atualmente, o mais sustentável do mundo, acredito que seja o que mais respeita o meio ambiente. Precisamos divulgar mais essa informação para a população em geral, pois o que se fala sobre o agronegócio brasileiro nem sempre corresponde à realidade. Especialmente o mato-grossense, que bate recordes sempre e, ainda assim, faz o trabalho de casa”, ressalta o produtor.

Esse crescimento do setor reflete o compromisso da Aprosoja MT com os produtores rurais, apoiando a produção com mais eficiência, rentabilidade e responsabilidade ambiental. Segundo o Imea, a produção nacional de etanol de milho atingiu 8,25 bilhões de litros na safra 2024/25 e deve crescer para 10 bilhões na próxima safra (2025/26), demonstrando que a associação está junto ao produtor para fortalecer a cadeia produtiva e construir um futuro sustentável para todos.

Fonte: Ana Frutuoso/Aprosoja MT

Post Views: 4

Sustentabilidade

Chicago/CBOT: Milho fechou de forma mista com demanda americana e aumento da Conab – MAIS SOJA

Por T&F Agroeconômica, comentários referentes à 15/05/2025

FECHAMENTOS DO DIA 15/05

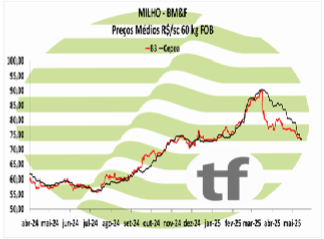

Chicago: A cotação de julho, referência para a nossa safra de verão, fechou em alta de 0,67% ou $ 3,00 cents/bushel a $ 448,50. A cotação para julho, fechou em baixa de -0,53% ou $ -2,25 cents/bushel a $ 425,00.

ANÁLISE DO MIX

O milho negociado em Chicago fechou de forma mista nesta quinta-feira. A primeira cotação, de julho25, conseguiu um suporte no robusto relatório de vendas externas do milho, que mesmo com todas as incertezas tarifárias dos EUA ainda mantém um bom ritmo de comercialização. As demais cotações ainda sofrem com a pressão sazonal, com a grande safra americana e o começo da colheita na América do Sul. Neste sentido a Conab elevou nesta quinta em 2,14 milhões e toneladas a previsão total da safra brasileira.

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho B3 fechou em baixa com relatório da Conab

Os principais contratos de milho encerraram o dia em baixa nesta quinta-feira. As cotações do milho na B3 devolveram parte dos ganhos do dia anterior. Além da pressão externa vinda da queda dos preços em Chicago e a sazonal, com a eminente colheita, a Conab elevou nesta quinta-feira em 2,14 milhão de toneladas a perspectiva da safra em relação a estimativa anterior.

Os principais contratos de milho encerraram o dia em baixa nesta quinta-feira. As cotações do milho na B3 devolveram parte dos ganhos do dia anterior. Além da pressão externa vinda da queda dos preços em Chicago e a sazonal, com a eminente colheita, a Conab elevou nesta quinta-feira em 2,14 milhão de toneladas a perspectiva da safra em relação a estimativa anterior.

“O milho tem produção total estimada em 126,9 milhões de toneladas, crescimento de 9,9% em relação à temporada 2023/24. A 1ª safra do grão tem a colheita finalizada em 77,6% da área semeada, com estimativa de produção em 24,7 milhões de toneladas. Já a 2ª safra do cereal apresenta a semeadura concluída. A Conab espera uma produção em torno de 99,8 milhões de toneladas. As boas condições climáticas nas principais regiões produtoras vêm favorecendo as lavouras, predominando os estágios de floração e enchimento de grãos.” Divulgou a Conab em seu relatório mensal de oferta e demanda.

OS FECHAMENTOS DO DIA 15/05

Diante deste quadro, as cotações futuras fecharam em baixa no dia: o vencimento de julho/25 foi de R$ 62,47 apresentando baixa de R$ -0,53 no dia, baixa de R$ -2,26 na semana; julho/25 fechou a R$ 64,15, baixa de R$ -0,62 no dia, baixa de R$ -1,50 na semana; o vencimento setembro/25 fechou a R$ 67,76, baixa de R$ -0,61 no dia e baixa de R$ -0,25 na semana.

NOTÍCIAS IMPORTANTES

EUA-COLHEITA RECORDE (baixista)

Forte relatório de exportação dos EUA para 2024/2025, mas a pressão sobre o mercado veio da perspectiva real de uma colheita recorde na temporada 2025/2026, que ultrapassaria a marca de 400 milhões de toneladas nos Estados Unidos pela primeira vez. Isso ocorre em um momento em que o comércio está ameaçado pela batalha tarifária desencadeada pela Casa Branca, com acordos com compradores tradicionais demorando mais do que os comerciantes podem lidar.

OUTROS FATORES BAIXISTAS (baixista)

Além do ritmo acelerado de plantio no Centro-Oeste e das perspectivas favoráveis para a safrinha no Brasil, os acontecimentos pessimistas de hoje incluíram a queda dos preços do petróleo e especulações no setor da soja sobre novos mandatos de corte de safra, o que também incluiu a possibilidade de sinal verde da Casa Branca para isenções buscadas por pequenas refinarias de óleo para contornar esses mandatos de corte, algo que o governo Trump fez durante seu primeiro mandato.

EUA-161 PEDIDOS DE ISENÇÃO (altista)

Durante o segundo dia de audiências no Congresso, Zeldin declarou hoje que a EPA planeja agir rapidamente para resolver os 161 pedidos de isenção pendentes para pequenas refinarias e que a forma como a EPA planeja concedê-los terá implicações significativas para o mercado de crédito multibilionário e para as refinarias dos EUA. “Nenhuma dessas medidas foi aprovada durante o governo anterior (Biden)”, disse Zeldin, acrescentando: “Queremos nos atualizar o mais rápido possível”.

EUA-EXPORTAÇÕES MAIORES (altista)

O relatório semanal de exportação do USDA foi positivo para o mercado dos EUA, pois revelou vendas de 1.677.200 toneladas em 2024/2025, ligeiramente acima das 1.662.500 toneladas relatadas no relatório anterior e da faixa estimada pelos comerciantes entre 900.000 e 1.500.000 toneladas. “As vendas aumentaram 1% em relação à semana anterior e 24% em comparação à média das quatro semanas anteriores”, disse o USDA, que listou a Coreia do Sul como o principal destino, com 603.300 toneladas. Além disso, a empresa relatou negócios para 2025/2026 de 508.900 toneladas, em comparação com as escassas 18.000 toneladas da semana anterior e em comparação com uma faixa esperada por investidores privados de 350.000 a 600.000 toneladas.

BRASIL-CONAB ELEVA PRODUÇÃO (baixista)

Em relação ao Brasil, em seu relatório mensal de hoje, a Conab elevou sua estimativa para a safra total de milho de 124,74 para 126,88 milhões de toneladas, ante os 130 milhões de toneladas projetados pelo USDA na segunda-feira. A agência brasileira aumentou sua estimativa para a safrinha de 97,89 para 99,80 milhões de toneladas. As exportações permaneceram em 34 milhões, abaixo dos 43 milhões previstos pelo USDA. Em parte, essa diferença se deve ao fato de a Conab prever maior demanda interna.

De fato, estimou a produção em 89,30 milhões de toneladas, um aumento de 2,53% em relação aos 87,10 milhões de toneladas previstos em abril e de 6,31% em relação aos 84 milhões de toneladas previstos na temporada anterior. Isso, de acordo com a agência, “é impulsionado pela crescente produção de etanol”.

ARGENTINA-BC MANTÉM NÚMERO DE PRODUÇÃO (neutro)

Na Argentina, o Banco Central da Argentina manteve ontem sua estimativa para a safra de milho 2024/2025 em 48,50 milhões de toneladas. “Por enquanto, os números de abril permanecem os mesmos, com uma produtividade média nacional de 69,2 quintais por hectare, com base em uma área plantada de 8,3 milhões de hectares (dos quais 1,30 milhão de hectares não serão comercializados)”, disse a agência.

ARGENTINA-BCBA COLHEITA AVANÇOU PARA 37,2% (BAIXISTA)

Enquanto isso, a BCBA-Bolsa de Cereales de Buenos Aires informou hoje que a colheita de milho argentina avançou para 37,2% da área adequada, após um aumento semanal de 2,3 pontos, com um rendimento médio de 81,2 quintais por hectare.

O trabalho concentrou-se nas parcelas de plantio precoce na parte sul da área agrícola, onde os rendimentos foram majoritariamente bons, embora em alguns casos tenham sido observadas perdas associadas ao estresse hídrico e térmico registrado durante o verão. Enquanto se aguarda a generalização dos trabalhos de plantio tardio na parte central da área agrícola, as perspectivas iniciais para este segmento são favoráveis. Em particular, em regiões como a região Centro-Norte de Córdoba e o Núcleo Norte, espera-se uma recuperação significativa dos rendimentos em comparação com a temporada anterior, quando essas áreas foram severamente afetadas pela cigarrinha.

No entanto, essa recuperação dos rendimentos é compensada por uma redução acentuada na área plantada com milho tardio, o que limita o crescimento da produção total. Nesse contexto, a projeção nacional de produção de milho permanece em 49 milhões de toneladas, afirmou a entidade. Na última segunda-feira, o USDA projetou a colheita de milho da Argentina em 50 milhões de toneladas.

EUROPA-PRODUÇAO MENOR (altista)

A consultoria Strategie Grains reduziu hoje sua previsão para a produção de milho da União Europeia de 60,10 para 59,90 milhões de toneladas.

Fonte: T&F Agroeconômica

Post Views: 3

Sustentabilidade

Análise Ceema: Cotações do trigo em Chicago fecharam em US$5,32/bushel contra US$5,13 na semana anterior – MAIS SOJA

As cotações do trigo, em Chicago, após recuos importantes (no dia 12/05 o bushel bateu em US$ 4,99, a mais baixa cotação, para o primeiro mês, desde o dia 26/08/2024), fecharam a quinta-feira (15) em níveis bem melhores, atingindo a US$ 5,32/bushel, contra US$ 5,13 uma semana antes.

Assim como no caso do milho, as negociações comerciais entre EUA e China pouco influenciaram nos preços do trigo. Entretanto, os dados do relatório de oferta e demanda, do dia 12/05, foram importantes. Os mesmos apontaram, para o ano de 2025/26, os seguintes números:

1) A área a ser semeada com todos os tipos de trigo, nos EUA, reduzirá em 1,5% sobre o ano anterior;

2) A produção do cereal, nos EUA, está projetada em 52,3 milhões de toneladas, contra 53,6 milhões em 2024/25;

3) Os estoques finais estadunidenses somariam 25,1 milhões de toneladas, contra 22,9 milhões um ano antes;

4) O preço médio ao produtor estadunidense de trigo, em 2025/26, deverá ficar em US$ 5,30/bushel, contra US$ 5,50 no ano anterior;

5) A produção mundial do cereal somaria 808,5 milhões de toneladas, com um aumento de 1,1% sobre a do ano anterior;

6) Os estoques finais mundiais de trigo chegariam a 265,7 milhões de toneladas, ou seja, apenas 500.000 toneladas acima do registrado no ano anterior;

7) A produção da Argentina chegaria a 20 milhões de toneladas e a do Brasil em apenas 8 milhões.

Dito isso, nos EUA, até o dia 11/05, 54% das lavouras do trigo de inverno estavam em condições entre boas a excelentes, enquanto 28% estavam regulares e 18% entre ruins a muito ruins. Já a semeadura do trigo de primavera alcançava, na mesma data, 66% da área esperada, contra 49% na média histórica. Do total semeado, 27% se encontravam germinados.

Em paralelo, notícias vindas da China dão conta de que o país teria comprado entre 400.000 a 500.000 toneladas de trigo oriundas da Austrália e do Canadá. Isso em função do calor que se abate sobre as principais regiões produtoras chinesas do cereal. Lembrando que a China é o maior produtor de trigo do mundo, porém, o clima não está ajudando neste ano. Na prática, a China tem sido, nos últimos anos, um dos maiores importadores de trigo do mundo igualmente, adquirindo cerca de 11 milhões de toneladas anuais. Compradores chineses, diante da guerra comercial com os EUA, estavam evitando comprar o produto estadunidense, fato que colaborou para a forte queda nas cotações do produto em Chicago nas últimas semanas (cf. Reuters).

E no Brasil, os preços do cereal de qualidade superior, no Rio Grande do Sul, continuaram em recuo, com as principais praças negociando o produto a R$ 70,00/saco. Enquanto isso, no Paraná o valor se manteve em R$ 80,00. O plantio da nova safra avança no Paraná, com 38% da área esperada já semeada até o dia 11/05. Já no Rio Grande do Sul pouca coisa havia sido semeado, sendo que a melhor janela de semeadura do cereal se abre em 20 de maio. Lembrando que a valorização do Real e o recuo dos preços internacionais do trigo favorecem a importação do mesmo, fato que ajuda a segurar os preços internos ao produtor. Por enquanto, a tendência de forte redução semeada nesta nova safra não tem impactado para cima os preços nacionais.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

Post Views: 3

Etanol de milho cresce 18 vezes em sete anos e consolida nova matriz energética no agro brasileiro – MAIS SOJA

Soja deve ter novo recorde na safra 25/26, apesar da redução de área plantada – MAIS SOJA

Geraldo Alckmin: ‘vou trabalhar no STF para liberar a Ferrogrão e ampliar a armazenagem’

IMEA confirma recorde na safra mato-grossense de milho I MT

Etanol de milho cresce 18 vezes em sete anos e consolida nova matriz energética no agro brasileiro – MAIS SOJA

Soja deve ter novo recorde na safra 25/26, apesar da redução de área plantada – MAIS SOJA

Geraldo Alckmin: ‘vou trabalhar no STF para liberar a Ferrogrão e ampliar a armazenagem’

IMEA confirma recorde na safra mato-grossense de milho I MT

VÍDEO: Onça é flagrada nadando no Lago do Manso I MT

No Pantanal fotógrafo faz um belo registro: Onça-Pintada nadando com o filhote I Pantanal MT

VÍDEO: 1ª elefanta africana demora 9 horas para sair da caixa de transporte após chegada em santuário de MT

VÍDEO: filhotes de onça-pintada são flagrados brincando em reserva no Pantanal de MT

MaisAgro17 horas ago

MaisAgro17 horas agoOportunidades e deveres em solo chinês

Sustentabilidade24 horas ago

Sustentabilidade24 horas agoChicago cai forte e deve contaminar mercado brasileiro de soja – MAIS SOJA

Featured21 horas ago

Featured21 horas agoOperação da PF mira esquema de contrabando de equipamentos agrícolas em MT

Sustentabilidade21 horas ago

Sustentabilidade21 horas agoChicago/CBOT: A soja fechou em leve alta com esperança de uma retomada de negócios com a China – MAIS SOJA

Sustentabilidade20 horas ago

Sustentabilidade20 horas agoEntendendo os Grupos de maturidade relativa (GMR) – MAIS SOJA

Sustentabilidade23 horas ago

Sustentabilidade23 horas agoPrognóstico climático para os meses de maio, junho e julho no Brasil – MAIS SOJA

Sustentabilidade17 horas ago

Sustentabilidade17 horas agoÓleo de soja despenca quase 6% por preocupação com metas de biocombustíveis e grão também cai forte em Chicago – MAIS SOJA

Sustentabilidade22 horas ago

Sustentabilidade22 horas agoEm abril, IBGE prevê safra de 328,4 milhões de toneladas para 2025 – MAIS SOJA