Sustentabilidade

Chicago/CBOT: Milho fechou em baixa com ajustes pré-WASDE e falta de acordos para os grãos – MAIS SOJA

Por T&F Agroeconômica, comentários referentes à 11/06/2025

FECHAMENTOS DO DIA 11/06

Chicago: A cotação de julho, referência para a nossa safra de verão, fechou em baixa de -0,40 % ou $ -1,75 cents/bushel a $ 437,00. A cotação para setembro, referência para a nossa safrinha, fechou em baixa de -0,06 % ou $ -0,25 cents/bushel a $ 425,25.

ANÁLISE DA BAIXA

O milho negociado em Chicago fechou em baixa nesta quarta-feira. O mercado agrícola não viu com bons olhos o a negociação entre China e EUA, onde não ficou explicito nenhum acordo em relação aos grãos americanos. As tensões voltaram a se elevar com o Mexico, outro país com negociações em andamento, com acusações da administração Trump de estimular a onda de protestos que está acontecendo nos Estados Unidos.

Os Traders buscaram ajustar posições, antes do relatório de oferta e demanda do USDA, onde pode ter uma redução de área, mas um aumento de rendimento para o milho, algo que pode mexer com os estoques finais do país.

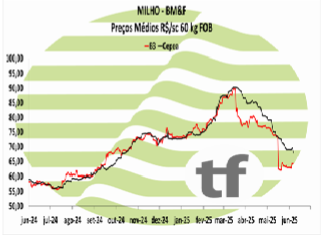

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho B3 fechou de forma mista com expectativa de aumento de safra no Brasil pelo USDA

Os principais contratos de milho encerraram de forma mista nesta quarta-feira. As cotações do milho na B3 acompanharam as baixas de Chicago e do dólar. Apenas março 26 fechou em alta. A desvalorização do dólar tem desestimulado o produtor brasileiro a vender para as exportadoras.

Os principais contratos de milho encerraram de forma mista nesta quarta-feira. As cotações do milho na B3 acompanharam as baixas de Chicago e do dólar. Apenas março 26 fechou em alta. A desvalorização do dólar tem desestimulado o produtor brasileiro a vender para as exportadoras.

O mercado também está atento ao relatório de oferta e demanda, tanto do USDA como o da Conab, que podem trazer algum aumento de produção para a safra brasileira.

OS FECHAMENTOS DO DIA 11/06

Diante deste quadro, as cotações futuras fecharam de forma mista no dia: o vencimento de julho/25 foi de R$ 63,73 apresentando baixa de R$ -0,51 no dia, baixa de R$ -0,27 na semana; julho/25 fechou a R$ 64,66, baixa de R$ -0,58 no dia, baixa de R$ -0,62 na semana; o vencimento setembro/25 fechou a R$ 67,88 baixa de R$ -0,42 no dia e baixa de R$ – 0,70 na semana.

NOTÍCIAS IMPORTANTES

FALTA DE ACORDOS CONTINUA AFETANDO O MERCADO (baixista)

A falta de acordos comerciais concretos entre a Casa Branca e os compradores habituais de produtos agrícolas americanos. O mercado passou do entusiasmo com a perspectiva de um acordo entre os Estados Unidos e o México para reduzir as tarifas de importação de metais para um volume ainda não definido de aço e alumínio — as tarifas atuais subiram de 25% para 50% no dia 4 — para a preocupação depois que a Secretária de Segurança Interna de Trump, Kristi Noem, acusou a presidente mexicana Claudia Sheinbaum de incentivar protestos de imigrantes em Los Angeles hoje. Isso voltou a estressar as relações entre os dois países.

EUA-CALOR PODE AFETAR A SAFRA (altista)

Do ponto de vista agrícola, a previsão de temperaturas acima do normal para os próximos dias no Centro-Oeste, onde o milho está em seus estágios iniciais de desenvolvimento, deu algum suporte aos preços.

BRASIL-VALORIZAÇÃO DO REAL (altista para CBOT e baixista para o Brasil)

A valorização do real em relação ao dólar — 0,65% no fechamento de Chicago — tornou as exportações brasileiras menos competitivas e prejudicou os incentivos de venda dos produtores, justamente quando eles começam a colher uma safrinha muito abundante (safra de 100 milhões de toneladas). Isso pressionará a logística brasileira e possivelmente a forçará a vender independentemente dos níveis de preço.

EUA-RELATÓRIO DE ETANOL FOI POSITIVO (altista)

O relatório semanal da Administração de Informação de Energia dos EUA (EIA) também foi positivo para o mercado de milho americano, com a produção diária de etanol subindo de 1.105.000 para 1.120.000 barris, um número acima do número do ano anterior de 1.023.000 barris. Os estoques de biocombustíveis também caíram de 24.440.000 para 23.734.000 barris, um número que também se manteve acima dos 23.222.000 barris em estoque no mesmo período em 2024.

Fonte: T&F Agroeconômica

Sustentabilidade

Negócios travados e resistência dos agentes mantém mercado interno de trigo estagnado – MAIS SOJA

O mercado brasileiro de trigo permaneceu praticamente parado ao longo da semana, sem registro de novos negócios no segmento físico. A distância entre as pedidas dos produtores e os valores ofertados pelos moinhos continua sendo o principal entrave para a retomada das negociações.

No Paraná, a base de compra girou em torno de R$ 1.450 por tonelada, enquanto no Rio Grande do Sul os valores ficaram próximos de R$ 1.300. Segundo o analista de Safras & Mercado, Elcio Bento, os produtores seguem firmes em não ceder nos preços, sustentados pela escassez da safra velha e pela redução da área plantada na atual temporada. A expectativa é de mais um ano de oferta apertada no país.

Na outra ponta, os moinhos demonstram cautela. Com estoques razoáveis, preferem esperar por uma possível queda adicional nos preços domésticos, amparados pela tendência de baixa nos preços internacionais e no câmbio.

“Neste momento, é difícil apontar qual das pontas do mercado terá que ceder para que os negócios voltem a ocorrer”, avalia Bento.

No cenário internacional, o foco está na colheita do Hemisfério Norte, que deve exercer pressão de baixa sobre as cotações globais, mesmo diante de perdas pontuais em países produtores.

Conforme Bento, no Brasil, a redução da área semeada já é um dado consolidado. Resta agora acompanhar os impactos do clima sobre o potencial produtivo da nova safra.

USDA

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou nesta quinta-feira (12) seu relatório de oferta e demanda de junho, com a atualização dos números para a safra 2025/26 de trigo no país.

A produção do cereal nos Estados Unidos em 2025/26 é estimada em 1,921 bilhão de bushels, mesmo valor do relatório anterior. Para a safra 2024/25, a produção estadunidense ficou em 1,971 bilhão de bushels.

Os estoques finais do país em 2025/26 foram projetados em 898 milhões de bushels, ante os 923 milhões de bushels estimados em maio. O mercado esperava 916 milhões. Em 24/25, foram 841 milhões de bushels.

A projeção de exportações para 2025/25 ficou em 825 milhões de bushels, contra as 800 milhões projetados no relatório anterior. Para 2024/25, a estimativa foi de 820 milhões de bushels.

A área plantada para 2025/26 é projetada em 45,4 milhões de acres, igual valor projetado em maio. A área colhida deve ficar em 37,2 milhões de acres, mesmo dado do documento anterior.

Globais

A produção mundial em 2025/26 é estimada em 808,59 milhões de toneladas. Para 2024/25, a estimativa ficou em 799,91 milhões de toneladas.

Os estoques finais globais em 2025/26 foram estimados em 262,76 milhões de toneladas, ante 265,73 milhões de toneladas estimadas em maio. O mercado esperava 265,1 milhões de toneladas. Para 2024/25, as reservas finais foram estimadas em 263,98 milhões de toneladas.

O consumo global em 2025/26 está estimado em 809,80 milhões de toneladas, contra as 808 milhões de toneladas projetadas no relatório anterior. Em 2024/25, o consumo global foi estimado em 804,90 milhões de toneladas.

Para 2025/26, a produção de trigo no Brasil está estimada em 8 milhões de toneladas. As importações em 2025/26 estão apontadas em 6,70 milhões de toneladas. As exportações são previstas em 2,7 milhões de toneladas. Os estoques finais são projetados em 1,78 milhão de toneladas.

Fonte: Ritiele Rodrigues – Safras News

Sustentabilidade

Colheita do milho safrinha avança no Brasil e preços cedem em algumas regiões – MAIS SOJA

O mercado brasileiro de milho registrou uma semana de pressão nas cotações. Segundo a Safras Consultoria, a colheita da safrinha iniciou e os preços seguem recuando. Levantamento de Safras & Mercado, indicou que, até a semana passada, 0,6% da área havia sido colhida no país, mas o ritmo dos trabalhos se mostra mais lento frente ao mesmo período do ano passado, quando atingia 4,3% da área.

Esse atraso, por conta das chuvas em algumas regiões do país, é que garantiu algum suporte às cotações em estados como Rio Grande do Sul e Minas Gerais durante a semana, uma vez que o abastecimento esteve mais limitado.

De forma geral, os consumidores atuaram com pouca força nas negociações na semana, fechando lotes pontuais para compra, aguardando a entrada de maiores volumes de oferta no mercado. Os produtores estão avançando na fixação de oferta, o que completa o viés negativo.

No cenário internacional, as atenções estiveram voltadas ao relatório de oferta e demanda do Departamento de Agricultura dos Estados Unidos para o mês de junho.

USDA

Os Estados Unidos deverão colher 15,82 bilhões de bushels na temporada 2025/26, mesmo volume indicado em maio. A produtividade média em 2025/26 deve atingir 181 bushels por acre, sem alterações frente ao mês passado.

Os estoques finais de passagem da safra 2025/26 foram estimados em 1,75 bilhão de bushels, abaixo dos 1,8 bilhão de bushels indicados em maio, enquanto o mercado indicava estoques de 1,792 bilhão de bushels. As exportações em 2025/26 foram indicadas em 2,675 bilhões de bushels, sem alterações frente ao relatório do mês passado. O uso de milho para a produção de etanol foi indicado em 5,5 bilhões de bushels em 2025/26, também sem mudanças.

Os estoques finais de passagem da safra 2024/25 dos Estados Unidos foram estimados em 1,365 bilhão de bushels, abaixo dos 1,415 bilhão de bushels indicados em maio e dos 1,386 bilhão de bushels esperados pelo mercado.

A safra global 2025/26 foi elevada de 1.264,98 milhão de toneladas para 1.265,98 milhão de toneladas. O USDA estimou estoques finais da safra mundial 2025/26 em 275,24 milhões de toneladas, contra as 277,84 milhões de toneladas estimadas em maio e abaixo das 278,9 milhões de toneladas previstas pelo mercado.

A safra global 2024/25 foi projetada em 1.223,33 milhão de toneladas, superando as 1.221,28 milhão de toneladas apontadas em maio. O USDA estimou estoques finais da safra mundial 2024/25 em 285,04 milhões de toneladas, abaixo das 287,29 milhões de toneladas indicadas em maio e das 288,1 milhões de toneladas previstas pelo mercado.

Preços internos

O valor médio da saca de milho no Brasil foi cotado a R$ 64,92 no dia 12 de junho, baixa de 1,81% frente aos R$ 66,12 registrados no fechamento da semana passada. No mercado disponível ao produtor, o preço do milho em Cascavel, Paraná, foi cotado a R$ 62,00, queda de 4,62% frente aos R$ 65,00 da última semana.

Em Campinas/CIF, a cotação ficou em R$ 70,00, estável frente à semana passada. Na região da Mogiana paulista, o cereal seguiu em R$ 66,00, inalterado frente à última semana.

Em Rondonópolis, Mato Grosso, a saca foi cotada a R$ 55,00 por saca, queda de 1,79% frente à semana passada, de R$ 56,00. Em Erechim, Rio Grande do Sul, o preço ficou em R$ 70,00, avanço de 1,45% frente à semana anterior, de R$ 69,00.

Em Uberlândia, Minas Gerais, o preço na venda para a saca subiu 1,47%, de R$ 68,00 para R$ 69,00. Já em Rio Verde, Goiás, a saca baixou de R$ 70,00 para R$ 62,00, baixa de 11,43%.

Fonte: Arno Baasch/Safras News

Sustentabilidade

Abrapa identifica novas oportunidades na China durante missão do Cotton Brazil – MAIS SOJA

A estabilidade no fornecimento de algodão para a China e a capacidade de ampliar tanto a produção da fibra como a exportação de caroço e farelo foram os objetivos centrais da Associação Brasileira dos Produtores de Algodão (Abrapa) na Missão Ásia, realizada junto com a Associação Baiana de Produtores de Algodão (Abapa) e com a Associação Matogrossense de Produtores de Algodão (Ampa). Nesta semana, uma comitiva brasileira esteve em Guanzhou (China) e Taipei (Taiwan) para uma série de agendas do Cotton Brazil, programa da Abrapa que promove o algodão brasileiro no exterior.

O diretor de Relações Internacionais da Abrapa, Marcelo Duarte, palestrou na plenária principal da China International Cotton Conference 2025 (CICC 2025), considerada um dos maiores eventos do setor de algodão da Ásia. Mostrando dados sobre a safra brasileira atual e as perspectivas de exportação, Duarte destacou os diferenciais da fibra brasileira e explicou o caminho traçado pelo Brasil até o posto atual de maior exportador mundial.

“Os compradores reconhecem o Brasil como um dos grandes players globais, sendo muito citado pelo enorme potencial de produção e pela evolução contínua tanto em termos de quantidade quanto de qualidade”, destacou o diretor. “Além disso, estamos nos tornando referência em produção responsável, rastreabilidade e qualidade”, disse.

A diversificação dos produtos exportados pelo cotonicultor brasileiro também esteve em pauta durante a Missão Ásia. “Existe um grande potencial para o Brasil ampliar as vendas externas de caroço e farelo de algodão também”, destacou o vice-presidente da Abrapa, Celestino Zanella.

Esse potencial ficou ainda mais claro durante a visita técnica ao Haid Group, conglomerado chinês especializado em nutrição animal. O grupo empresarial é o maior produtor de ração animal da China, e tem planos de investir em uma planta de esmagamento de caroço de algodão no Brasil.

Adido agrícola brasileiro em Pequim, Leandro Feijó acompanhou a comitiva brasileira na etapa chinesa e avaliou positivamente a experiência. “Fizemos muitos contatos com autoridades governamentais, além de importadores e traders. Reforçamos o fato de que o Brasil oferece segurança jurídica, transparência e uma sólida relação comercial para a China”, revelou.

Para Feijó, o potencial brasileiro de ampliar a produção agrícola sem desmatamento e a evolução da logística contribuem para que o País seja “um parceiro confiável, estável e comprometido com as demandas do mercado chinês de algodão”.

A agenda da Missão Ásia continua nesta segunda-feira (16/06), em Seul, capital da Coreia do Sul. Lá,será promovida uma edição do “Cotton Brazil Outlook”, em parceria com a Spinners & Weavers Association of Korea (SWAK), entidade que representa grande parte das empresas têxteis sul-coreanas. Atualmente, a SWAK é responsável por vender ao consumidor final aproximadamente 84% do total de algodão no país, e por importar 95% de toda pluma que chega à Coréia do Sul.

A Missão Ásia é uma iniciativa da Abrapa, através do programa Cotton Brazil, em parceria com a Agência Brasileira de Promoção de Exportações e Investimentos (ApexBrasil) e a Associação Nacional de Exportadores de Algodão (Anea). O objetivo da missão é promover os potenciais do algodão brasileiro na Ásia, continente onde se encontram os principais importadores da fibra do Brasil.

Tecnologia ganha espaço no campo e renova gerações em MT

Saiba como está a colheita de soja em reta final no Brasil

Mato Grosso investiga dois casos suspeitos de gripe aviária em humanos

VÍDEO: turistas flagram onça se alimentando de carcaça de cavalo em pousada de MT

Tecnologia ganha espaço no campo e renova gerações em MT

Saiba como está a colheita de soja em reta final no Brasil

Mato Grosso investiga dois casos suspeitos de gripe aviária em humanos

VÍDEO: turistas flagram onça se alimentando de carcaça de cavalo em pousada de MT

VÍDEO: turistas flagram onça se alimentando de carcaça de cavalo em pousada de MT

Onça-pintada é encontrada morta às margens de rio em MT no Dia Mundial do Meio Ambiente; vídeo

Cineasta chileno flagra onça-pintada caçando capivara em rio no Pantanal de MT; vídeo | MT

VÍDEO: onça-pintada arrasta boi em correnteza de rio em Pantanal de MT

Sustentabilidade21 horas ago

Sustentabilidade21 horas agoAnálise Ceema: Cotação do trigo recuou nesta semana, fechando a quinta-feira em US$5,26/bushel – MAIS SOJA

Sustentabilidade23 horas ago

Sustentabilidade23 horas agoHistória em quadrinhos aproxima crianças com o universo agro – MAIS SOJA

Sustentabilidade21 horas ago

Sustentabilidade21 horas agoAnálise Ceema: Cotação do milho fechou a quinta-feira em US$4,38/bushel – MAIS SOJA

Tech20 horas ago

Tech20 horas agoLimão thaiti apresenta alta nas cotações frente à menor oferta

Business19 horas ago

Business19 horas agoTensões entre EUA e China continuam altas e impactam previsões de crescimento global

Sustentabilidade20 horas ago

Sustentabilidade20 horas agoCom externo agitado, mercado brasileiro de soja deve seguir com poucos negócios – MAIS SOJA

Featured16 horas ago

Featured16 horas agoPolinização por abelhas eleva produtividade do café em área experimental da Empaer

Sustentabilidade20 horas ago

Sustentabilidade20 horas agoCarta Aberta à sociedade brasileira: quem vai pagar a conta não é “o andar de cima”, mas sim o cidadão – MAIS SOJA