Sustentabilidade

Chicago/CBOT: Milho fechou de forma mista com demanda americana e aumento da Conab – MAIS SOJA

Por T&F Agroeconômica, comentários referentes à 15/05/2025

FECHAMENTOS DO DIA 15/05

Chicago: A cotação de julho, referência para a nossa safra de verão, fechou em alta de 0,67% ou $ 3,00 cents/bushel a $ 448,50. A cotação para julho, fechou em baixa de -0,53% ou $ -2,25 cents/bushel a $ 425,00.

ANÁLISE DO MIX

O milho negociado em Chicago fechou de forma mista nesta quinta-feira. A primeira cotação, de julho25, conseguiu um suporte no robusto relatório de vendas externas do milho, que mesmo com todas as incertezas tarifárias dos EUA ainda mantém um bom ritmo de comercialização. As demais cotações ainda sofrem com a pressão sazonal, com a grande safra americana e o começo da colheita na América do Sul. Neste sentido a Conab elevou nesta quinta em 2,14 milhões e toneladas a previsão total da safra brasileira.

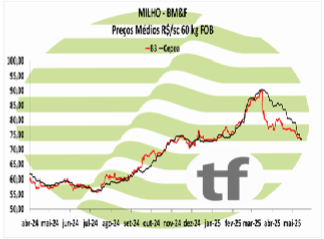

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho B3 fechou em baixa com relatório da Conab

Os principais contratos de milho encerraram o dia em baixa nesta quinta-feira. As cotações do milho na B3 devolveram parte dos ganhos do dia anterior. Além da pressão externa vinda da queda dos preços em Chicago e a sazonal, com a eminente colheita, a Conab elevou nesta quinta-feira em 2,14 milhão de toneladas a perspectiva da safra em relação a estimativa anterior.

Os principais contratos de milho encerraram o dia em baixa nesta quinta-feira. As cotações do milho na B3 devolveram parte dos ganhos do dia anterior. Além da pressão externa vinda da queda dos preços em Chicago e a sazonal, com a eminente colheita, a Conab elevou nesta quinta-feira em 2,14 milhão de toneladas a perspectiva da safra em relação a estimativa anterior.

“O milho tem produção total estimada em 126,9 milhões de toneladas, crescimento de 9,9% em relação à temporada 2023/24. A 1ª safra do grão tem a colheita finalizada em 77,6% da área semeada, com estimativa de produção em 24,7 milhões de toneladas. Já a 2ª safra do cereal apresenta a semeadura concluída. A Conab espera uma produção em torno de 99,8 milhões de toneladas. As boas condições climáticas nas principais regiões produtoras vêm favorecendo as lavouras, predominando os estágios de floração e enchimento de grãos.” Divulgou a Conab em seu relatório mensal de oferta e demanda.

OS FECHAMENTOS DO DIA 15/05

Diante deste quadro, as cotações futuras fecharam em baixa no dia: o vencimento de julho/25 foi de R$ 62,47 apresentando baixa de R$ -0,53 no dia, baixa de R$ -2,26 na semana; julho/25 fechou a R$ 64,15, baixa de R$ -0,62 no dia, baixa de R$ -1,50 na semana; o vencimento setembro/25 fechou a R$ 67,76, baixa de R$ -0,61 no dia e baixa de R$ -0,25 na semana.

NOTÍCIAS IMPORTANTES

EUA-COLHEITA RECORDE (baixista)

Forte relatório de exportação dos EUA para 2024/2025, mas a pressão sobre o mercado veio da perspectiva real de uma colheita recorde na temporada 2025/2026, que ultrapassaria a marca de 400 milhões de toneladas nos Estados Unidos pela primeira vez. Isso ocorre em um momento em que o comércio está ameaçado pela batalha tarifária desencadeada pela Casa Branca, com acordos com compradores tradicionais demorando mais do que os comerciantes podem lidar.

OUTROS FATORES BAIXISTAS (baixista)

Além do ritmo acelerado de plantio no Centro-Oeste e das perspectivas favoráveis para a safrinha no Brasil, os acontecimentos pessimistas de hoje incluíram a queda dos preços do petróleo e especulações no setor da soja sobre novos mandatos de corte de safra, o que também incluiu a possibilidade de sinal verde da Casa Branca para isenções buscadas por pequenas refinarias de óleo para contornar esses mandatos de corte, algo que o governo Trump fez durante seu primeiro mandato.

EUA-161 PEDIDOS DE ISENÇÃO (altista)

Durante o segundo dia de audiências no Congresso, Zeldin declarou hoje que a EPA planeja agir rapidamente para resolver os 161 pedidos de isenção pendentes para pequenas refinarias e que a forma como a EPA planeja concedê-los terá implicações significativas para o mercado de crédito multibilionário e para as refinarias dos EUA. “Nenhuma dessas medidas foi aprovada durante o governo anterior (Biden)”, disse Zeldin, acrescentando: “Queremos nos atualizar o mais rápido possível”.

EUA-EXPORTAÇÕES MAIORES (altista)

O relatório semanal de exportação do USDA foi positivo para o mercado dos EUA, pois revelou vendas de 1.677.200 toneladas em 2024/2025, ligeiramente acima das 1.662.500 toneladas relatadas no relatório anterior e da faixa estimada pelos comerciantes entre 900.000 e 1.500.000 toneladas. “As vendas aumentaram 1% em relação à semana anterior e 24% em comparação à média das quatro semanas anteriores”, disse o USDA, que listou a Coreia do Sul como o principal destino, com 603.300 toneladas. Além disso, a empresa relatou negócios para 2025/2026 de 508.900 toneladas, em comparação com as escassas 18.000 toneladas da semana anterior e em comparação com uma faixa esperada por investidores privados de 350.000 a 600.000 toneladas.

BRASIL-CONAB ELEVA PRODUÇÃO (baixista)

Em relação ao Brasil, em seu relatório mensal de hoje, a Conab elevou sua estimativa para a safra total de milho de 124,74 para 126,88 milhões de toneladas, ante os 130 milhões de toneladas projetados pelo USDA na segunda-feira. A agência brasileira aumentou sua estimativa para a safrinha de 97,89 para 99,80 milhões de toneladas. As exportações permaneceram em 34 milhões, abaixo dos 43 milhões previstos pelo USDA. Em parte, essa diferença se deve ao fato de a Conab prever maior demanda interna.

De fato, estimou a produção em 89,30 milhões de toneladas, um aumento de 2,53% em relação aos 87,10 milhões de toneladas previstos em abril e de 6,31% em relação aos 84 milhões de toneladas previstos na temporada anterior. Isso, de acordo com a agência, “é impulsionado pela crescente produção de etanol”.

ARGENTINA-BC MANTÉM NÚMERO DE PRODUÇÃO (neutro)

Na Argentina, o Banco Central da Argentina manteve ontem sua estimativa para a safra de milho 2024/2025 em 48,50 milhões de toneladas. “Por enquanto, os números de abril permanecem os mesmos, com uma produtividade média nacional de 69,2 quintais por hectare, com base em uma área plantada de 8,3 milhões de hectares (dos quais 1,30 milhão de hectares não serão comercializados)”, disse a agência.

ARGENTINA-BCBA COLHEITA AVANÇOU PARA 37,2% (BAIXISTA)

Enquanto isso, a BCBA-Bolsa de Cereales de Buenos Aires informou hoje que a colheita de milho argentina avançou para 37,2% da área adequada, após um aumento semanal de 2,3 pontos, com um rendimento médio de 81,2 quintais por hectare.

O trabalho concentrou-se nas parcelas de plantio precoce na parte sul da área agrícola, onde os rendimentos foram majoritariamente bons, embora em alguns casos tenham sido observadas perdas associadas ao estresse hídrico e térmico registrado durante o verão. Enquanto se aguarda a generalização dos trabalhos de plantio tardio na parte central da área agrícola, as perspectivas iniciais para este segmento são favoráveis. Em particular, em regiões como a região Centro-Norte de Córdoba e o Núcleo Norte, espera-se uma recuperação significativa dos rendimentos em comparação com a temporada anterior, quando essas áreas foram severamente afetadas pela cigarrinha.

No entanto, essa recuperação dos rendimentos é compensada por uma redução acentuada na área plantada com milho tardio, o que limita o crescimento da produção total. Nesse contexto, a projeção nacional de produção de milho permanece em 49 milhões de toneladas, afirmou a entidade. Na última segunda-feira, o USDA projetou a colheita de milho da Argentina em 50 milhões de toneladas.

EUROPA-PRODUÇAO MENOR (altista)

A consultoria Strategie Grains reduziu hoje sua previsão para a produção de milho da União Europeia de 60,10 para 59,90 milhões de toneladas.

Fonte: T&F Agroeconômica

Post Views: 3

Sustentabilidade

Brasil é opção segura para investidores internacionais, afirmam especialistas no 3º Congresso Abramilho – MAIS SOJA

A capacidade de produção de alimentos e energia sustentável posiciona o Brasil como uma opção segura para os investidores internacionais. Essa previsibilidade econômica e um cenário político estável ‘protegem’ a nação das incertezas atuais da economia mundial. A leitura guiou o último painel do 3º Congresso Abramilho, realizado nesta quarta (14) em Brasília. O objetivo foi analisar os impactos das tarifas internacionais sobre o agro brasileiro.

De acordo com Caio Megale, economista-chefe da XP Investimentos, as últimas medidas tarifárias do presidente dos Estados Unidos, Donald Trump, significaram um retrocesso de 120 anos nas relações comerciais do país com o mundo. Como resultado, levaram à instabilidade da economia, à queda na confiança dos empresários americanos e ampliaram o risco de recessão na maior economia do mundo. “Como resultado, temos uma depreciação no dólar, e, consequentemente, a valorização do real”, informou.

Mas, se a última guerra tarifária, em 2018, desencadeou um super ciclo para as commodities, os efeitos para o Brasil agora tendem a ser mais amenos. “Poderemos esperar uma leve tendência de queda nos preços, mas temos um cenário mais estável, pois a China já é um grande parceiro comercial nosso”, analisou Leonardo Alencar, head de agro da XP.

Apesar desse posicionamento do Brasil, a tendência é de que a instabilidade no cenário internacional continue, antecipou o diretor do Departamento de Política Comercial do Itamaraty, embaixador Fernando Pimentel. “Precisamos nos preparar para um mundo mais rude e difícil, e isso significa termos ferramentas como a política de reciprocidade comercial”, ponderou Pimentel.

Além das tarifas, a geopolítica atual tem a desinformação como um dos desafios para o agro brasileiro. Com isso, torna-se necessário um forte trabalho de informação técnica e reputação. O alerta foi dado no painel “Sustentabilidade e os Desafios da Geopolítica Atual”.

“Não somos perfeitos, há espaço para melhorias. Mas não podemos aceitar ataques desproporcionais da comunidade internacional”, ponderou o adido agrícola brasileiro em Bruxelas, Glauco Bertoldo. De acordo com ele, uma de suas estratégias contra a desinformação tem sido a participação em eventos e fóruns técnicos para disseminar dados corretos sobre o País. “É um trabalho de base, que exige muita paciência”.

Atuando em Singapura, o adido agrícola Luiz Cláudio Caruso reforçou a necessidade de se trabalhar a imagem do agro e do Brasil. “Nos últimos anos, tem aumentado o número de empresas e entidades setoriais com escritórios em Singapura. Com isso, é mais fácil entender o público local, a cultura, a forma como as pessoas se comunicam e tudo isso pode contribuir nessa melhoria da imagem”, explicou Caruso.

Tão importante quanto investir na presença e na comunicação fora do país é reforçar a comunicação ‘doméstica’ – dentro do Brasil. A sugestão é do CEO da Bayer, Márcio Santos. “Precisamos fortalecer o agro aqui dentro do País também, porque muitos não entendem como funciona o setor e isso acaba gerando conflitos e mais desinformação, chegando lá fora”, argumentou o executivo.

Já o presidente da Aprosoja-MT, Lucas Beber, destacou que o Brasil precisa instituir uma política séria de atração de investimentos para tornar a economia mais competitiva. “Temos a agricultura mais sustentável do mundo. O que falta é levar a nossa realidade para a sociedade, dentro e fora do País”, pontuou.

Em sua terceira edição, o Congresso Abramilho contou com o apoio da Basf, da Croplife e da Organização das Cooperativas Brasileiras (OCB). Os patrocinadores neste ano foram Aprosoja-MT, Aprosmat, Pivot Bio, Fase-MT, Bayer, Corteva, Senar e Syngenta.

Fonte: Abramilho

Post Views: 3

Sustentabilidade

Safra de algodão avança sob clima favorável, mas requer atenção a chuvas isoladas, aponta Nottus – MAIS SOJA

A safra de algodão de 2025 tem se desenvolvido sob condições climáticas, em geral, favoráveis nas principais regiões produtoras do país. O cenário é reflexo da boa disponibilidade de umidade no solo para a implantação dessa cultura, especialmente nos estados do Mato Grosso e da Bahia, os dois maiores produtores de algodão no Brasil. A análise da Nottus, empresa de inteligência de dados e consultoria meteorológica para negócios, que destaca que, a partir deste mês de maio, os modelos climáticos indicam o estabelecimento do período seco nas áreas centrais do país nesses dois estados.

Segundo Desirée Brandt, sócia-executiva e meteorologista da Nottus, este período do ano é decisivo para o desenvolvimento da lavoura do algodão e a tendência é que o contexto climático favoreça as culturas em fase de maturação. “A partir da segunda quinzena de maio, condições de tempo mais firme devem predominar nas regiões do Mato Grosso e da Bahia, o que é desejável neste momento, já que parte das lavouras caminha para a definição do ponteiro das plantas e posterior abertura da pluma”, diz.

Apesar da tendência de tempo seco, a especialista chama atenção para um risco climático específico: a possibilidade, ainda que baixa, de ocorrência de chuvas isoladas nos meses de junho e julho. “Esse tipo de precipitação, mesmo com baixos volumes, pode coincidir com a fase de abertura da pluma. Quando isso ocorre, há impacto direto na qualidade da fibra do algodão”, alerta.

Desirée explica que essas chuvas esporádicas estão geralmente associadas à propagação de frentes frias que avançam do Sul e, eventualmente, alcançam áreas do Centro-Oeste, especialmente o sul do Mato Grosso. “Trata-se de um risco pequeno, mas que o produtor deve acompanhar porque está diretamente ligado ao calendário de desenvolvimento das lavouras”, afirma.

Levantamentos da Nottus indicam que o clima nas próximas semanas deve apresentar grande amplitude térmica no Mato Grosso, com noites mais amenas – em torno dos 20 °C – e tardes quentes – por volta dos 30 °C. Esse padrão pode favorecer a cultura, desde que o ciclo das plantas esteja bem ajustado ao período seco.

A consultoria constata que as condições climáticas de modo geral foram favoráveis para a safra 2024/2025. “Houve boa disponibilidade de umidade no solo, especialmente em Mato Grosso e Bahia, o que possibilitou um início de safra tecnicamente bem conduzida. No entanto, no oeste da Bahia, uma redução nas chuvas entre fevereiro e o início de março exigiu maior atenção dos produtores”, analisa a meteorologista.

O verão também foi marcado por uma forte onda de calor nesse mesmo período. Porém, desde abril, as temperaturas vêm apresentando declínio gradual. Para a Nottus, o cenário climático de 2025 segue dentro da normalidade e não indica eventos extremos significativos no curto prazo.

Nottus

A Nottus é uma empresa de inteligência de dados e consultoria meteorológica para negócios. Com equipe altamente qualificada, traduz o grande volume de dados sobre fenômenos climáticos em boletins analíticos claros e objetivos, com informações direcionadas aos interesses de seus clientes. A Nottus avalia e consolida referências dos principais modelos de previsão meteorológica, como os americanos Global Ensemble Forecast System (GEFS), Global Forecast System (GFS) e Climate Forecast System (CFS) e o modelo europeu European Centre for Medium-Range Weather Forecasts (ECMWF), e também dados detalhados de monitoramento climático do Brasil para entregar soluções confiáveis e acessíveis ao público, valendo-se de tecnologia de ponta, análise de dados e machine learning, e também do olhar experiente e acurado de seus especialistas.

Fonte: Assessoria de Imprensa Nottus

Post Views: 6

Sustentabilidade

Mercado de soja absorve primeiros números do USDA, acordo EUA-China e bruscas oscilações do óleo – MAIS SOJA

A semana no mercado brasileiro de soja foi marcada pelos primeiros números do Departamento de Agricultura dos Estados Unidos (USDA) para a temporada 2025/26, pelo acordo tarifário entre China e Estados Unidos e pelas bruscas oscilações nos preços do óleo de soja.

O relatório de maio do USDA indicou que a safra norte americana de soja deverá ficar em 4,340 bilhões de bushels em 2025/26, o equivalente a 118,11 milhões de toneladas. A produtividade foi indicada em 52,5 bushels por acre. O mercado esperava uma produção de 4,325 bilhões ou 117,5 milhões.

Os estoques finais estão projetados em 295 milhões de bushels ou 8,03 milhões de toneladas. O mercado apostava em carryover de 351 milhões de bushels ou 9,55 milhões de toneladas. O USDA, em seu primeiro relatório da nova temporada, está trabalhando com esmagamento de 2,490 bilhões de bushels e exportações de 1,815 bilhão.

Para a temporada 2024/25, o USDA indicou estoques de passagem de 350 milhões de bushels, abaixo da estimativa do mercado de 370 milhões. As exportações estão projetadas em 1,850 bilhão e o esmagamento em 2,420 bilhões de bushels.

O USDA projetou safra mundial de soja em 2025/26 de 426,82 milhões de toneladas. Para 2024/25, a previsão é de 420,87 milhões de toneladas.

Os estoques finais para 2025/26 estão estimados em 124,33 milhões de toneladas, abaixo da previsão do mercado de 125,3 milhões de toneladas. Os estoques da temporada 2024/25 estão estimados em 123,18 milhões de toneladas, contra expectativa de 122,6 milhões de toneladas.

O USDA indicou safra brasileira em 2025/26 em 175 milhões de toneladas. Para 2024/25, a estimativa foi mantida em 169 milhões de toneladas – o mercado esperava 169,1 milhões.

A produção da Argentina em 2025/26 está prevista em 48,5 milhões de toneladas. Para 2024/25, o número foi mantido em 49 milhões, enquanto o mercado esperava 49,3 milhões de toneladas.

As importações da China estão estimadas em 112 milhões de toneladas em 2025/26 e em 108 milhões de toneladas em 2024/25.

Acordo EUA-China

O mercado iniciou a semana digerindo o acordo comercial fechado entre Estados Unidos e a China, com duração de 90 dias. “O impacto foi imediato, com a Bolsa de Mercadorias de Chicago subindo forte na segunda”, destaca o analista e consultor de Safras & Mercado, Gabriel Viana. Os contratos subiram na terça e na quarta, atingindo os melhores níveis em 10 meses.

Os norte-americanos reduziram as tarifas adicionais impostas às importações chinesas em abril deste ano de 145% para 30%, enquanto as chinesas sobre importações dos Estados Unidos caíram de 125% para 10%.

Outro reflexo, segundo Viana, pode ser uma revisão na área a ser plantada com a oleaginosa nos Estados Unidos este ano. “O corte na área norte-americana pode ser menor que o esperado “, avalia. “O produtor, que estava receoso, pode plantar um pouco mais de soja”, explica.

Para o consultor, caso o acordo seja mantido para o restante da temporada, os impactos serão muito negativos para os prêmios do farelo e do óleo de soja no mercado brasileiro. “Mesmo tendo aproveitado e exportado bem nos primeiros meses deste semestre, se fecharem um bom acordo, com preços atrativos aos chineses, no segundo semestre a demanda da China pode se voltar aos Estados Unidos”, pondera. Se isto se confirmar, os preços brasileiros podem ser mais baixos no curto e médio prazo, pois a oferta é ampla por aqui.

Mas, adverte o analista, o Brasil ainda está mais competitivo no cenário exportador. “É bom lembrar que os Estados Unidos e a China não são parceiros ainda”, adverte. “Em agosto e setembro, quando a colheita norte-americana avançar bem, aí sim vamos ter uma sinalização”, ressalta. “Se os chineses não comprarem bastante, apesar do acordo vão seguir buscando soja na América do Sul”, finaliza.

Óleo de soja

Os contratos do óleo de soja iniciaram a semana com ganhos acentuados e registraram perdas consistentes na quinta. As oscilações bruscas foram determinadas pelas incertezas sobre as metas para a produção de combustíveis, que estão sendo discutidas no Congresso americano.

O mercado teve uma quinta de forte pressão pelos desdobramentos da política de Renewable Volume Obligation (RVO) nos EUA e pelas persistentes tensões comerciais entre China e Estados Unidos.

Segundo Gabriel Viana, a principal fonte de volatilidade reside na incerteza em torno do RVO. Nesta quarta-feira (14), declarações de Lee Zeldin no Senado norte-americano sugeriram um possível atraso na atualização das metas de mistura para até 2026, contrariando expectativas anteriores de uma divulgação ainda neste semestre.

“Essa notícia impacta negativamente o mercado, especialmente após a aprovação de um projeto de lei na Câmara que impulsionou o otimismo”, apontou Viana.

Segundo o analista, caso o projeto de lei nos EUA seja aprovado integralmente e o RVO atualizado ainda este ano, há risco de potencial escassez de óleos vegetais (soja, milho e canola) nos EUA, diante da remoção de obstáculos e extensão dos créditos até 2031, com México e Canadá considerados como mercado comum.

Fonte: Dylan Della Pasqua e Rodrigo Ramos / Safras News

Autor:Dylan Della Pasqua e Rodrigo Ramos / Safras News

Site: Safras & Mercado

Post Views: 7

Oportunidades e deveres em solo chinês

Corteva Agriscience abre inscrições para programa de estágio 2025 – MAIS SOJA

Soja deve ter novo recorde na safra 25/26, apesar da redução de área plantada – MAIS SOJA

Criminosos usam empresa agrícola e aplicam golpes de R$ 1,2 milhão em produtores de soja em MT

Oportunidades e deveres em solo chinês

Corteva Agriscience abre inscrições para programa de estágio 2025 – MAIS SOJA

Soja deve ter novo recorde na safra 25/26, apesar da redução de área plantada – MAIS SOJA

Criminosos usam empresa agrícola e aplicam golpes de R$ 1,2 milhão em produtores de soja em MT

VÍDEO: Onça é flagrada nadando no Lago do Manso I MT

No Pantanal fotógrafo faz um belo registro: Onça-Pintada nadando com o filhote I Pantanal MT

VÍDEO: 1ª elefanta africana demora 9 horas para sair da caixa de transporte após chegada em santuário de MT

VÍDEO: filhotes de onça-pintada são flagrados brincando em reserva no Pantanal de MT

MaisAgro23 horas ago

MaisAgro23 horas agoOportunidades e deveres em solo chinês

Business23 horas ago

Business23 horas agoSegunda safra exige fé e estratégia de produtores em Mato Grosso

Business23 horas ago

Business23 horas agoAgricultura regenerativa trabalha mais em harmonia com a natureza, diz consultor

Sustentabilidade23 horas ago

Sustentabilidade23 horas agoArroz/RS: Colheita avançou lentamente, estima-se que área colhida se aproxima de 99% – MAIS SOJA

Sustentabilidade22 horas ago

Sustentabilidade22 horas agoSoja/RS: Área colhida no estado alcança 98% – MAIS SOJA

Featured22 horas ago

Featured22 horas agoMato Grosso reduz desmatamento em 43%, mas segue entre os que mais derrubam florestas no país

Sustentabilidade22 horas ago

Sustentabilidade22 horas agoMilho/RS: Colheita prosseguiu em ritmo lento, atingindo 94% – MAIS SOJA

Sustentabilidade9 horas ago

Sustentabilidade9 horas agoColheita do arroz avança no RS e se aproxima do fim – MAIS SOJA